Κυριακή, 30-Ιουλ-2023 20:00

Χρηματιστήριο Αθηνών: Η λίστα με τις 16 μετοχές που συστήνουν οι οίκοι

Της Αλεξάνδρας Τόμπρα

Μεταξύ προσδοκιών και πραγματικότητας καλούνται να ισορροπήσουν τις τελευταίες ημέρες οι παροικούντες τη Λ. Αθηνών, με το Χρηματιστήριο Αθηνών να έχει εντυπωσιάσει με τις αποδόσεις του ακόμα και τους πιο επιφυλακτικούς για τις προοπτικές της μικρής και περιφερειακής αγοράς της Ευρωζώνης.

Η πραγματικότητα είναι ότι το ράλι ανόδου από την αρχή του έτους, το οποίο ξεπερνά το 45%, είναι ήδη μεγάλο, αλλά οι προσδοκίες για τη συνέχεια είναι τέτοιες που ουδείς θέλει να ρευστοποιήσει τα τεράστια κέρδη που καταγράφουν οι περισσότεροι τίτλοι.

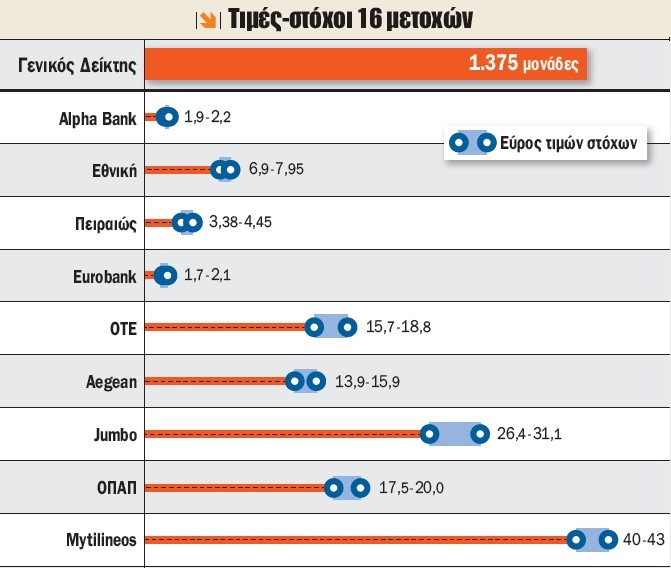

Άλλωστε, η ίδια η Goldman Sachs, η οποία αναγνωρίζει την υπεραπόδοση της ελληνικής αγοράς έναντι των ευρωπαϊκών αγορών και των ΗΠΑ, έχει ανεβάσει τον στόχο του Γενικού Δείκτη στις 1.375 μονάδες, από τις 1.200 μονάδες που ανέμενε, ενώ ο δείκτης αποτίμησης P/E NTM (πολλαπλασιαστής κερδών για τους επόμενους δώδεκα μήνες) διαμορφώνεται στο 8,8x, χαμηλότερα από τον στόχο της (8,9x).

Ένα ακόμα, όμως, ποιοτικό στοιχείο είναι ότι οι θέσεις των funds στις ελληνικές μετοχές είναι underweight στην Ελλάδα, με την προοπτική να αλλάξει η ροή με την έλευση της επενδυτικής βαθμίδας. Αναδεικνύοντας αυτό το στοιχείο, η J.P. Morgan θεωρεί ότι η ανάκτηση της επενδυτικής βαθμίδας θα φέρει σημαντικές εισροές που θα τροφοδοτήσουν την ανοδική κίνηση της ελληνικής αγοράς με νέα κεφάλαια, εξέλιξη που θα ενταθεί όταν το Χ.Α. μπει και πάλι στα σαλόνια των ανεπτυγμένων αγορών από τα τέλη του 2024.

Μακροπρόθεσμα, επομένως, το re-rating του Ελληνικού Χρηματιστηρίου είναι μπροστά, με τη Eurobank Equities να θεωρεί ότι ελάχιστα πλέον είναι τα εμπόδια για την περαιτέρω άνοδο του Χ.Α.

Η δέσμευση του κόμματος για τον εξορθολογισμό της γραφειοκρατίας, τη βελτίωση του επιχειρηματικού περιβάλλοντος και την εφαρμογή διαρθρωτικών αλλαγών αναμένεται να προσελκύσει εγχώριες και ξένες επενδύσεις, ιδίως λαμβάνοντας υπόψη το τεράστιο επενδυτικό κενό (πάγιες επενδύσεις ακόμα στο <15% του ΑΕΠ), όπως σημειώνει η Eurobank Equities, συστήνοντας ένα χαρτοφυλάκιο ποιοτικών ονομάτων με υψηλή προβολή κερδών και αποδόσεις, που συμπληρώνεται περαιτέρω από μετοχές υψηλότερου beta σε χαμηλή αποτίμηση.

Το θετικό αποτέλεσμα των εκλογών και η επακόλουθη επίτευξη επενδυτικής βαθμίδας παρέχουν και τα δύο το απαραίτητο αφήγημα για θετικές αποδόσεις στις ελληνικές μετοχές το δεύτερο εξάμηνο του 2023, σύμφωνα και με την NBG Securities.

Αυτό υποστηρίζεται επίσης από τις θετικές μακροοικονομικές προοπτικές (η NBG αναμένει αύξηση του ΑΕΠ της τάξης του 3% ετησίως το 2023), οι οποίες υποστηρίζουν την αύξηση των εταιρικών κερδών και, ως εκ τούτου, τις αποτιμήσεις των ελληνικών μετοχών, που παραμένουν ελκυστικές σε πολλούς τομείς.

Σύμφωνα με τους περισσότερους αναλυτές, πρώτοι στη λίστα του ενδιαφέροντος, μόλις αρθεί ο περιορισμός της επενδυτικής βαθμίδας και αρχίσει στο Χ.Α. μια σημαντική ροή κεφαλαίων από τα θεσμικά επενδυτικά ταμεία, θα είναι οι τίτλοι που βρίσκονται στον δείκτη Standard του MSCI.

Υπενθυμίζεται ότι στον MSCI Standard μετέχουν οι μετοχές των ΟΤΕ, ΟΠΑΠ, Jumbo, ΔΕΗ, Eurobank, Alpha Bank, Εθνική, Mytilineos, ΤΕΡΝΑ Ενεργειακή και Motor Oil. Άλλωστε, ο δείκτης MSCI Ελλάδας είναι η αγορά με τις καλύτερες επιδόσεις φέτος στο περιβάλλον της Κεντρικής και Ανατολικής Ευρώπης, με τις ελληνικές τράπεζες να ηγούνται των αποδόσεων.

Σε κάθε περίπτωση, όμως, πέραν των τίτλων του MSCI, στη Λ. Αθηνών θα προσελκυστεί ένας αριθμός long-only funds, συμβάλλοντας σε άνοδο των αποτιμήσεων των ελληνικών μετοχών, αλλά και στην αύξηση της κυκλοφοριακής ταχύτητας των μετοχών (turnover velocity).

Η χαμηλή κυκλοφοριακή ταχύτητα των μετοχών κατέστησε την ελληνική χρηματιστηριακή αγορά σχετικά λιγότερο ελκυστική για επενδυτές που δίνουν προτεραιότητα σε ενεργές αγορές με υψηλή ρευστότητα στις συναλλαγές, επίσης λόγω των περιορισμών διαχείρισης κινδύνου.

Την ίδια ώρα, εκτός του ότι το investment grade θα ανοίξει την πόρτα σε νέες εισροές στα περιουσιακά στοιχεία της χώρας, οι εισηγμένες θα έχουν υποστηρικτικά θεμελιώδη μεγέθη και νέο κοινό επενδυτών, ενώ θα δημιουργηθεί επίσης μια νέα γενιά εισηγμένων εταιρειών και θα επιτρέψει επίσης στην κεφαλαιοποίηση του Χρηματιστηρίου Αθηνών να ανατιμηθεί ανοδικά, κατά την επενδυτική τράπεζα. Η Axia προβλέπει ότι η συνολική κεφαλαιοποίηση του Χ.Α. ως ποσοστό του ΑΕΠ θα αυξηθεί κατά 15% έως το 2024, κάτι που μεταφράζεται σε αύξηση της χρηματιστηριακής αξίας της ελληνικής αγοράς κατά 45%.

Τράπεζες

Το Ελληνικό Χρηματιστήριο χωρίς τις τράπεζες είναι ένα επενδυτικό story δίχως συγκινήσεις, αναφέρουν οι "παλιοί" της αγοράς, με τους ξένους αναλυτές να έχουν πάθει… φρενίτιδα με τον κλάδο. Όλοι, μηδενός εξαιρουμένου, διατηρούν συστάσεις για αγορά στον κλάδο, με τις τιμές-στόχους να αναθεωρούνται συχνά-πυκνά προς τα πάνω.

Η Goldman Sachs αύξησε πρόσφατα τις τιμές-στόχους για τη μετοχή της Alpha Bank στα 1,95 ευρώ (από 1,70 ευρώ), της Εθνικής Τράπεζας στα 6,90 ευρώ (από 6,20 ευρώ) και της Τράπεζας Πειραιώς στα 3,35 ευρώ (από 2,75 ευρώ). Ωστόσο, διατηρεί την ουδέτερη σύσταση για τη μετοχή της Eurobank, με τιμή-στόχο στα 1,70 ευρώ πλέον, από 1,55 ευρώ προηγουμένως.

Άκρως θετικές είναι και οι εκτιμήσεις της J.P. Morgan για τις ελληνικές τράπεζες, με τον αμερικανικό οίκο να διατηρεί την overweight σύσταση, με υψηλότερες τιμές-στόχους. Με δείκτη P/TBV (σε όρους ενσώματης λογιστικής αξίας) στο 0,6x για το 2024 και δείκτη P/E (τιμή προς κέρδη) στο 5,4x, ο αμερικανικός οίκος έχει αυξήσει τις τιμές-στόχους για τις μετοχές των τεσσάρων συστημικών, που πλέον διαμορφώνονται στα 2 ευρώ για την Alpha Bank (από 1,50 ευρώ προηγουμένως), στα 1,90 ευρώ για τη Eurobank (από 1,60 ευρώ προηγουμένως), στα 7,30 ευρώ για την Εθνική Τράπεζα (από 6,30 ευρώ προηγουμένως) και στα 3,90 ευρώ για την Τράπεζα Πειραιώς (από 2,35 ευρώ προηγουμένως).

Στις προτιμώμενες επιλογές και της Morgan Stanley στη ζώνη EEMEA (Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική) συγκαταλέγονται οι ελληνικές τράπεζες, καθώς ο αμερικανικός οίκος, στη στρατηγική του, επισημαίνει πως το "risk-reward" παραμένει το πιο ελκυστικό έναντι όλων των άλλων, τοποθετώντας έτσι τη μετοχή της Τράπεζας Πειραιώς (top pick) και της Eurobank στις δύο πρώτες θέσεις της λίστας, με σύσταση "Οverweight" και υψηλά περιθώρια ανόδου.

Υπό αυτό το πρίσμα, η Morgan Stanley διατηρεί τη σύσταση "Οverweight" για τις μετοχές της Τράπεζας Πειραιώς και της Eurobank, με την πρώτη να αποτελεί την κορυφαία επιλογή της στη ζώνη EEMEA. Από την άλλη, για τις μετοχές της Alpha Bank και της Εθνικής Τράπεζας θέτει σύσταση "Εqual weight". Έτσι, η τιμή-στόχος για την Τράπεζα Πειραιώς ορίζεται στα 4,04 ευρώ από 2,61 ευρώ προηγουμένως (στο "bull case" η τιμή φτάνει στα 5,16 ευρώ και στο "bear case" στα 1,43 ευρώ), για τη Eurobank στα 2,10 ευρώ από 1,55 (στο "bull case" η τιμή φτάνει στα 2,52 ευρώ και στο "bear case" στα 0,97 ευρώ), για την Alpha Bank στα 1,98 ευρώ από 1,44 προηγουμένως (στο "bull case" η τιμή φτάνει στα 2,41 ευρώ και στο "bear case" στα 0,82 ευρώ) και για τη μετοχή της Εθνικής Τράπεζας στα 7,05 ευρώ από 5,25 πριν (στο "bull case" η τιμή φτάνει στα 8,64 ευρώ και στο "bear case" στα 3,64 ευρώ).

Στο ίδιο μήκος και η HSBC, η οποία βλέπει συνέχεια του ράλι ανόδου των ελληνικών τραπεζών, καθώς οι "επιθετικοί" χειρισμοί της Ευρωπαϊκής Κεντρικής Τράπεζας και τα χαμηλά, μέχρι στιγμής, beta καταθέσεων, οδηγούν σε υψηλότερα επίπεδα τα καθαρά έσοδα από τόκους (NII), που βρίσκονται εκτός των εκτιμήσεων και φυσικά εκτός των τρεχουσών αποτιμήσεων.

Οι τιμές-στόχοι διαμορφώνονται στα 2,20 ευρώ για την Alpha Bank (από 1,45 ευρώ προηγουμένως), στα 1,95 ευρώ για τη Eurobank (από 1,60 ευρώ), στα 7,95 ευρώ για την Εθνική Τράπεζα (από 6,75 ευρώ προηγουμένως) και στα 4 ευρώ για την Τράπεζα Πειραιώς (από 3,35 ευρώ προηγουμένως).

Με "οδηγό" την επιτυχημένη υλοποίηση των business plans τους, αλλά και των πολλά υποσχόμενων νέων που έχουν παρουσιάσει για τα επόμενα τρία χρόνια, οι τέσσερις συστημικές τράπεζες μπορούν να συνεχίσουν προς υψηλότερα επίπεδα το επόμενο διάστημα, εκτιμά και η NBG Securities.

Υπό αυτό το πρίσμα, η NBG Securities επιβεβαιώνει τη σύσταση "Οutperform" στη βάση τόσο των θεμελιωδών μεγεθών όσο και των αποτιμήσεων, αυξάνοντας τις τιμές-στόχους. Για την Alpha Bank η τιμή-στόχος ορίζεται στα 1,95 ευρώ, για τη Eurobank στα 1,70 ευρώ από 1,40 ευρώ προηγουμένως και για την Τράπεζα Πειραιώς στα 3,90 ευρώ από 2,35 ευρώ πριν.

Συνέχεια στο "ράλι" των μετοχών των τεσσάρων συστημικών τραπεζών αναμένει και η Ambrosia Capital, στη βάση της περαιτέρω ενίσχυσης του δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων, ROTE. Η Ambrosia θέτει τιμή-στόχο στα 1,90 ευρώ για τη μετοχή της Alpha Bank από 1,40 ευρώ προηγουμένως (συμπεριλαμβανομένης μιας μερισματικής απόδοσης 3,4%), στα 2,05 ευρώ για τη μετοχή της Eurobank από 1,35 ευρώ πριν (συμπεριλαμβανομένης μιας μερισματικής απόδοσης 4,5%), στα 7,95 ευρώ για την Εθνική Τράπεζα από 4,45 ευρώ (συμπεριλαμβανομένης μιας μερισματικής απόδοσης 4,3%) και στα 3,95 ευρώ για την Τράπεζας Πειραιώς από 1,60 ευρώ προηγουμένως (συμπεριλαμβανομένης μιας μερισματικής απόδοσης της τάξεως του 1,8%).

ΟΤΕ

Η μετοχή που έχει "πικράνει" πολλούς συμμετέχοντες στην αγορά, καθώς υπεραποδίδει σε σχέση με την πορεία της αγοράς, συγκεντρώνει εκ διαμέτρου αντίθετες εκτιμήσεις, στη σκιά μάλιστα και της αναβάθμισής της από τον οίκο Standard & Poor’s. Από τη μία η Alpha Finance τη διατηρεί με σύσταση αγοράς (Βuy), ενώ αύξησε και την τιμή-στόχο στα 18,08 ευρώ, ενώ στα 18,8 ευρώ είναι η τιμή-στόχος της NBG Securities, η οποία θεωρεί τον όμιλο με ρευστότητα και καλά θεμελιώδη μεγέθη, ισχυρές ταμειακές ροές, βιώσιμα μερίσματα και ελκυστική αποτίμηση.

Η Alpha Finance αναλύει ότι ο Οργανισμός είναι ο κύριος εκφραστής (key enabler) της ψηφιακής μετάβασης, μέσω της αναβάθμισης των δικτύων 5G και των οπτικών ινών (FTTH). Αποτελεί επίσης τον κύριο πάροχο σε προηγμένες τεχνολογικές λύσεις στον τομέα του ICT, τόσο στην Ελλάδα όσο και στο εξωτερικό, ενώ η αναγνωσιμότητα του brand "T" και η επέκταση σε νέες αγορές εκτός από τις ηλεκτρονικές πληρωμές (Payzy) και την online πλατφόρμα παραγγελιών εστίασης (BOX) αναμένεται να προσδώσει νέα δυναμική για τα επόμενα έτη.

Από την άλλη, η Eurobank Equities υποβάθμισε τη σύσταση σε "Ηold" (από "Βuy"), με την τιμή-στόχο να διαμορφώνεται στα 15,70 ευρώ. Μάλιστα, η Eurobank Equities δεν αναμένει τα αποτελέσματα του δεύτερου τριμήνου στις 3 Αυγούστου να δείξουν κάτι που μπορεί να αλλάξει τα δεδομένα στη μετοχή, τονίζοντας ότι υπάρχουν πολύ καλύτερες επιλογές για να τοποθετηθεί κανείς στο Ελληνικό Χρηματιστήριο.

Aegean

Η Aegean είναι ο τίτλος που έχει εκπλήξει ευχάριστα την αγορά το 2023, με τα κέρδη της από την αρχή του έτους να φτάνουν το 150%, καθώς είναι από τους κύριους ωφελημένους της τουριστικής ανόδου της χώρας. Και οι αναλυτές δείχνουν να έχουν μεγάλη προτίμηση στον όμιλο, δίνοντας ανά τακτά χρονικά διαστήματα καλύτερες τιμές-στόχους.

Η Eurobank Equities βλέπει την εντυπωσιακή αύξηση εσόδων της Aegean και βλέπει την τιμή της στα 13,9 ευρώ, με την NBG Securities να επισημαίνει ότι η έξοδος από την κρίση της πανδημίας της COVID-19 βγάζει τον όμιλο ισχυρότερο και με μεγάλες δυνατότητες. Μάλιστα, δίνει στόχο τα 14,50 ευρώ, διατηρώντας τη στα top picks λόγω του ισχυρού ισολογισμού της, της έμπειρης διοίκησης και της αυξημένης ελκυστικότητας της Ελλάδας ως ασφαλούς τουριστικού προορισμού COVID-19.

Υψηλότερα, στα 15,90 ευρώ, είναι η τιμή-στόχος που δίνει για την Aegean η Ambrosia Capital, καθώς είναι καλά τοποθετημένη σε μια αναπτυσσόμενη τουριστική βιομηχανία, με την αποτελεσματική βάση κόστους και τις επενδύσεις σε στόλο νέας γενιάς, με αξιολόγηση "Buy".

Jumbo

Μία ακόμα "αγαπημένη" των αναλυτών είναι και η Jumbo, η εταιρεία λιανικής που η HSBC αναγνωρίζει πως υπεραπέδωσε σε ένα πολύ δύσκολο περιβάλλον, γεμάτο προκλήσεις, εν μέσω της πανδημίας του κορονοϊού, με τα ζητήματα της εφοδιαστικής αλυσίδας και του πληθωριστικού "κύματος" να έπονται. Μάλιστα, η HSBC, δίνοντας την τιμή-στόχο στα 29 ευρώ, αναμένει αύξηση πωλήσεων κατά 15% το 2023, με υψηλά περιθώρια επέκτασης στη Ρουμανία, ένα τμήμα που θα παραμείνει στο επίκεντρο της αναπτυξιακής στρατηγικής της Jumbo σε μεσοπρόθεσμη βάση.

Μάλιστα, οι αναλυτές αναγνωρίζουν ότι η διοίκηση της Jumbo άρχισε να διανέμει υψηλότερα μερίσματα, με αφετηρία το 2020, προχωρώντας ένα βήμα παρακάτω, κατά το πρώτο τρίμηνο του 2023, με ένα έκτακτο μέρισμα ύψους 1,155 ευρώ ανά μετοχή (όπως και το 2022). Η HSBC "βλέπει" μια μερισματική απόδοση της τάξεως του 7% περίπου για το 2024, καθώς το μακροοικονομικό περιβάλλον στην Ελλάδα γίνεται ολοένα και πιο ευνοϊκό.

Για απρόσκοπτη συνέχιση της δυναμικής που ανέπτυξε η Jumbo τούς προηγούμενους μήνες κάνει λόγο και η Eurobank Equities, με την τιμή-στόχο να είναι στα 26,40 ευρώ και τον τίτλο στα top picks. Η χρηματιστηριακή εκτιμά ότι η Jumbo θα επιτύχει αύξηση EBITDA κατά 17% φέτος και 8% το 2024.

Ως ένα καλά τοποθετημένο και συνετό, με χαρακτηριστικά αξίας και ανάπτυξης, χαρακτηρίζει το επιχειρηματικό μοντέλο της Jumbo και η Optima Bank, καθώς η εταιρεία συνεχίζει να εκπλήσσει τους επενδυτές. Η Optima διατηρεί τη σύσταση "Βuy", αυξάνοντας την τιμή-στόχο στα 31,1 ευρώ.

ΟΠΑΠ

Στα "διαμάντια" του retail και ο ΟΠΑΠ, με όλους τους κλάδους των τυχερών παιγνίων να καταγράφουν ισχυρή ανάπτυξη κατά το πρώτο τρίμηνο του 2023, με την NBG Securities να θέτει την τιμή-στόχο στα 17,5 ευρώ. Επίσης, η HSBC πιστεύει ότι το online θα παραμείνει ο βασικός μοχλός ανάπτυξης για τον ΟΠΑΠ μεσοπρόθεσμα, καθώς προσθέτει μια περαιτέρω δυναμική στην ανάπτυξη των καθαρών εσόδων προ εισφορών (GGR) μεσοπρόθεσμα. Επίσης, αναμένει ότι το μερίδιο του ΟΠΑΠ στο Διαδίκτυο θα αυξηθεί στο 25% έως το 2025, ενώ βραχυπρόθεσμα (δηλαδή το 2023) αναμένει μια συνεχή, ισχυρή ανάπτυξη από όλους τους κλάδους.

Η μερισματική πολιτική του ΟΠΑΠ βασίζεται σε διανομές που υπερβαίνουν τα καθαρά κέρδη με κατώτατο όριο το 1 ευρώ ανά μετοχή, με την HSBC να αναμένει χρηματικές διανομές επί των κερδών, ύψους 1,3 ευρώ ανά μετοχή μεσοπρόθεσμα, που μεταφράζεται σε μια απόδοση της τάξεως του 8%. Σε αυτό το πλαίσιο, η τιμή-στόχος για τη μετοχή του ΟΠΑΠ είναι στα 20 ευρώ.

Σύσταση "Βuy" και τιμή-στόχο στα 17,9 ευρώ δίνει στον ΟΠΑΠ η Eurobank Equities, η οποία κάνει λόγο για "κρυμμένη αξία", την οποία πρέπει να "αναγνωρίσουν οπωσδήποτε" όσοι επενδυτές εμπλέκονται με τις ελληνικές μετοχές. Το φορολογικό καθεστώς της Stoiximan και τα κέρδη της Betano, αλλά και η προαιρετική ανανέωση άδειας των παραχωρήσεών του, αθροίζονται σε πρόσθετη αξία της τάξης των 5 ευρώ ανά μετοχή, κάτι που αντιστοιχεί σε περιθώριο ανόδου άνω του 30% σε σχέση με τα τρέχοντα επίπεδα.

Mytilineos

Ο Mytilineos έχει μετρήσει τα περισσότερα ιστορικά επίπεδα φέτος στο ταμπλό του Χ.Α., με τους αναλυτές να μην προλαβαίνουν να ανεβάζουν τις τιμές-στόχους του όλο και υψηλότερα. Μάλιστα, η Morgan Stanley χαρακτήρισε τη μετοχή μοναδική επενδυτική επιλογή στον τομέα της, ανεβάζοντας την τιμή-στόχο στα 43 ευρώ, που είναι και η υψηλότερη έως σήμερα. Όπως εκτιμά, ο όμιλος έχει καταφέρει τον ιδανικό συνδυασμό μέσω του στιβαρού synergistic business model της, προσφέροντας μια σημαντική κερδοφορία βάσης, από τον Τομέα της Μεταλλουργίας, καθώς και της θερμικής παραγωγής του Τομέα Ενέργειας, η οποία επανεπενδύεται κυρίως στον Τομέα των ΑΠΕ αλλά και στο ελληνικό utility, προσφέροντας επενδύσεις με μεγάλα returns.

Η Eurobank Equities βλέπει τον Mytilineos στα 40 ευρώ, ενώ εκτιμά ότι θα υπάρξει re-rating της αποτίμησης για να ενσωματωθεί η αυξημένη αξία της εξαγοράς στον Καναδά, την οποία υπολογίζει σε 2,5 ευρώ/μετοχή, προκαλώντας έτσι αύξηση της τιμής-στόχου στα 40,30 ευρώ. Στα 41 ευρώ βλέπει τη μετοχή και η Pantelakis Sec, καθώς αναθεώρησε ανοδικά τις εκτιμήσεις της για την ανάπτυξη της Mytilineos, με οδηγό την ανάπτυξη στις ΑΠΕ και τη μελλοντική της κερδοφορία τα επόμενα έτη, η οποία πλέον τοποθετείται σταθερά πάνω από το 1δισ. από το 2024 και μετά.

ΓΕΚ Τέρνα

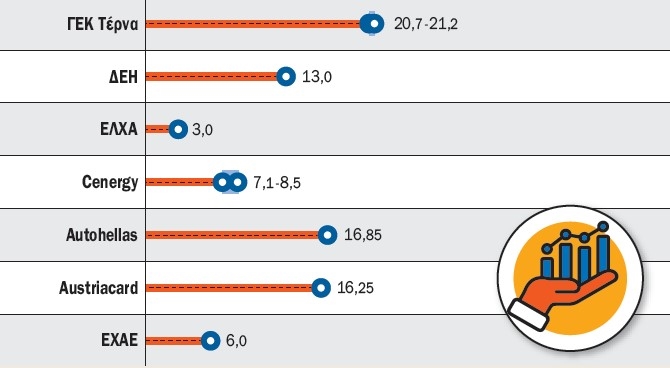

Τιμή-στόχο στα 20,7 ευρώ "βλέπει" για τη μετοχή της ΓΕΚ Τέρνα και η Τράπεζα Πειραιώς, η οποία εκτιμά πως ο όμιλος "είναι ένας ελκυστικός τρόπος να επενδύσει κάποιος στην ανάπτυξη της ελληνικής οικονομίας, καθώς η άρση της πολιτικής αβεβαιότητας έχει ανοίξει τον δρόμο για την ανάκτηση της επενδυτικής βαθμίδας εντός του 2023".

Από τη μεριά της, η Axia, κρατώντας τη σύσταση "Βuy", θέτει για τη ΓΕΚ Τέρνα νέα τιμή-στόχο στα 21,20 ευρώ. Σύμφωνα με την Axia, η ΓΕΚ Τέρνα είναι μια ολοκληρωμένη εταιρεία με υψηλά περιθώρια αποδόσεων και επεκτάσεων. Στην έκθεση οι αναλυτές περιγράφουν την εταιρεία ως πλήρως καθετοποιημένη, με εστίαση στην ανάπτυξη των υποδομών τόσο στην Ελλάδα όσο και τη Νοτιοανατολική Ευρώπη.

ΔΕΗ

Ο τίτλος της ΔΕΗ συγκαταλέγεται στις κορυφαίες επιλογές της Eurobank Equities, με τη χρηματιστηριακή να θέτει την τιμή-στόχο στα 13 ευρώ, καθώς έχει αναθεωρήσει ανοδικά τις εκτιμήσεις της για τα EBITDA του 2023 και του 2024 κατά 35% και 11% αντίστοιχα, προβλέποντας ότι τα κέρδη της θα ανέλθουν σε 1,4 δισ. ευρώ έως το 2025.

Οι παραπάνω είναι μόνο μερικοί από τους στόχους των αναλυτών φέτος, καθώς όλο και περισσότεροι τίτλοι βρίσκονται στο ραντάρ τους, η ακτίνα του οποίου καλύπτει πλέον και τις μικρότερες κεφαλαιοποιήσεις. Μάλιστα, τεχνικά, το Χ.Α. είναι σε μια φάση υψηλής μακροπρόθεσμης ανοδικής τάσης που δύσκολα ανατρέπεται, μιας και σε κάθε διόρθωση εμφανίζονται διαθέσιμοι αγοραστές που απορροφούν την προσφορά.

Άλλωστε, με το εγχώριο πολιτικό σκηνικό να έχει ξεκαθαρίσει και τις όποιες αβεβαιότητες να εξαλείφονται, οι επενδυτές πιθανότατα θα στραφούν στα οφέλη της ανάκτησης της επενδυτικής βαθμίδας, η οποία μπορεί να υποστηρίξει τη συμπίεση του κόστους ιδίων κεφαλαίων και να οδηγήσει σε ένα πιο διευρυμένο ενδιαφέρον και μεγαλύτερα flows (ροές κεφαλαίων), προκαλώντας ένα μεγάλο re-rating στους περισσότερους εγχώριους τίτλους.

Σε αυτό το πλαίσιο, πρόσφατα η NBG Securities επισήμανε ότι οι επενδυτές θα πρέπει να επικεντρωθούν σε μετοχές υψηλής ποιότητας με πιο ανθεκτικές ελεύθερες ταμειακές ροές και κέρδη, με στρατηγικές νίκης και προοπτικές αύξησης της κερδοφορίας.

Η χρηματιστηριακή έχει αναβαθμίσει την τιμή-στόχο για την ΕΧΑΕ στα 4,45 ευρώ, για την ElvalHalcor στα 3 ευρώ, για τη Cenergy στα 7,1 ευρώ, για την Autohellas στα 16,85 ευρώ και για την Austriacard στα 16,25 ευρώ.

Την κάλυψη της Cenergy, άλλωστε, έχει αρχίσει και η Eurobank Equities, με σύσταση "Βuy" και εκτίμηση για περιθώριο ανόδου πάνω από 25%, το οποίο μπορεί να είναι υψηλότερο εάν συμπεριληφθεί η αναμενόμενη διανομή μερίσματος. Κάλυψη της χρηματιστηριακής και για τα Πλαστικά Θράκης, η οποία θεωρεί ότι η δίκαιη αξία της εισηγμένης κυμαίνεται μεταξύ 320 και 440 εκατ. ευρώ. Αυτό σημαίνει εσωτερική τιμή μετοχής στα 8,5 ευρώ.

Η υψηλότερη συναλλακτική δραστηριότητα και οι προοπτικές της εγχώριας αγοράς παραμένουν ισχυρές, με τη Eurobank Equities να θέτει σύσταση "Βuy" και για τη μετοχή της ΕΧΑΕ, με τιμή-στόχο στα 6 ευρώ πλέον.

Αισιοδοξία στα ταμπλό γύρω από το ενδεχόμενο εμπορικής συμφωνίας μεταξύ ΗΠΑ και Κίνας.

Δεικτοβαρείς πιέσεις καθόρισαν την έκβαση παρά το 79/53 σε ανοδικές/πτωτικές μετοχές.

Η απρόσμενα ισχυρή εκλογή νίκη του Μιλέι απομακρύνει τις ανησυχίες των επενδυτών.

Από εκεί όπου σταμάτησαν την Παρασκευή συνεχίζουν οι δείκτες της αμερικανικής αγοράς.

Παραμένει αρνητική για τις μετοχές στην Ευρώπη.

Το μοτίβο της Παρασκευής επαναλαμβάνει η αγορά.

Βουτιά άνω του 3% σε ΕΤΕ, Eurobank, Metlen. Τζίρος 83,1 εκατ. η Alpha, Υπεραπόδοση mid caps.

Τα τελευταία χρόνια η παγκόσμια οικονομία συνέχισε να αναπτύσσεται παρά μια σειρά από ισχυρούς αντίθετους ανέμους. Ποια είναι η σωστή "συνταγή" για τους επενδυτές;

Τάσεις κατοχύρωσης κερδών μετά την τετραήμερη ανάκαμψη.

Τέταρτη θετική συνεδρίαση με παραπάνω από το 1/5 του τζίρου στην Alpha Bank.

Σε θετικό έδαφος δείχνει να σταθεροποιείται η Λ.Αθηνών.