Δευτέρα, 13-Μαρ-2023 13:03

Goldman Sachs: Η κατάρρευση της SVB και οι επιπτώσεις για τις αγορές και τη νομισματική πολιτική – Πόσο μεγάλος είναι ο κίνδυνος μετάδοσης

Της Ελευθερίας Κούρταλη

Οι επενδυτές έχουν δικαιολογημένα εστιάσει στον κίνδυνο μετάδοσης μεταξύ των τραπεζών των ΗΠΑ μετά την απόφαση της FDIC να θέσει τη Silicon Valley Bank σε καθεστώς διαχείρισης την περασμένη Παρασκευή, σηματοδοτώντας τη δεύτερη μεγαλύτερη πτώχευση εμπορικής τράπεζας στην ιστορία των ΗΠΑ. Η Goldman Sachs σε ένα αναλυτικό Q&A εξετάζει τα κυριότερα ερωτήματα σχετικά με τη νέα αυτή κρίση και τις επιπτώσεις για τους επενδυτές.

Την Πέμπτη 9 Μαρτίου, η μετοχή της Silicon Valley Bank υποχώρησε περισσότερο από 60%. Η εταιρεία έκανε πολλές σημαντικές ανακοινώσεις την προηγούμενη ημέρα. Πρώτον, η διοίκηση αύξησε σημαντικά την εκτίμησή της για τον ρυθμό ανάληψης καταθέσεων πελατών το πρώτο τρίμηνο. Δεύτερον, η εταιρεία ρευστοποίησε το μεγαλύτερο μέρος των διαθέσιμων προς πώληση τίτλων της με ζημία 2 δισ. δολαρίων, αντίθετα με τις προσδοκίες της αγοράς ότι θα αξιοποιούσε εναλλακτικά κανάλια για να αντλήσει ρευστότητα πριν πουλήσει τίτλους με ζημία. Τρίτον, η τράπεζα ανακοίνωσε αύξηση κεφαλαίου για να βοηθήσει στην αναπλήρωση της ρευστότητάς της. Η αδυναμία της τιμής της μετοχής της ενέτεινε τις ανησυχίες για τη φερεγγυότητα της τράπεζας, κάτι που έγινε εμφανές στη φυγή που σημειώθηκε στις καταθέσεις της.

Δεδομένης της ταχείας απόσυρσης των καταθέσεων την περασμένη εβδομάδα, η Ομοσπονδιακή Αρχή Εγγύηση Καταθέσεων (FDIC) των ΗΠΑ έθεσε τη Silicon Valley Bank σε καθεστώς διαχείριση την Παρασκευή. Ως μέρος αυτής της αρχικής ανακοίνωσης, οι ασφαλισμένοι καταθέτες με υπόλοιπα λογαριασμών έως και 250.000 δολ. επρόκειτο να εξοφληθούν πλήρως σήμερα, Δευτέρα. Η μοίρα των ανασφάλιστων καταθετών - που αντιπροσώπευαν περίπου το 90% της συνολικής βάσης χρηματοδότησης της SVB - ήταν πιο ασαφής, με μια αρχική πληρωμή τη Δευτέρα πιθανότατα αξίας 30-50% των ανεξόφλητων καταθέσεων και μια απαίτηση για μελλοντικές ανακτήσεις καθώς τα περιουσιακά στοιχεία της SVB έληγαν ή ρευστοποιούνταν.

Η προοπτική ότι οι ανασφάλιστοι καταθέτες δεν θα έχουν άμεση πρόσβαση στα κεφάλαιά τους και θα μπορούσαν ακόμη και να υποστούν απώλειες αύξησε τους κινδύνους μετάδοσης, ειδικά μεταξύ των μικρότερων τραπεζών. Ως αποτέλεσμα, η Fed και η FDIC ανακοίνωσαν μια σειρά έκτακτων μέτρων για την προστασία των καταθετών το απόγευμα της Κυριακής. Η FDIC όρισε την Signature Bank και την SVB ως συστημικούς κινδύνους για το χρηματοπιστωτικό σύστημα, γεγονός που τους έδωσε την εξουσία να καλύψουν τις ανασφάλιστες καταθέσεις και στα δύο ιδρύματα.

Ταυτόχρονα, η Fed εισήγαγε το πρόγραμμα τραπεζικής χρηματοδότησης BTFP, το οποίο επιτρέπει στις τράπεζες και σε άλλα ιδρύματα να ενεχυριάζουν αμερικανικά κρατικά ομόλογα, τίτλους που υποστηρίζονται από υποθήκες και άλλα περιουσιακά στοιχεία που πληρούν τις προϋποθέσεις —στην ονομαστική τους αξία— σε αντάλλαγμα για δάνειο με διάρκεια έως ένα έτος. Αυτή η πηγή ρευστότητας ουσιαστικά εξαλείφει την ανάγκη των τραπεζών να πουλήσουν τίτλους με ζημία για να καλύψουν τα ελλείμματα απόσυρσης καταθέσεων. Η Fed δήλωσε επίσης ότι είναι έτοιμη να αντιμετωπίσει τυχόν πιέσεις ρευστότητας που μπορεί να προκύψουν.

Τα μέτρα πολιτικής που περιγράφονται παραπάνω είναι σημαντικά και στοχεύουν άμεσα στην πρόληψη της εξάπλωσης του κινδύνου μετάδοσης στον τραπεζικό τομέα των ΗΠΑ. Η Goldman πιστεύει ότι ο κίνδυνος μετριάζεται επίσης από το γεγονός ότι ο ευρύτερος τραπεζικός τομέας -ιδιαίτερα οι μεγάλες συστημικά σημαντικές τράπεζες- δεν μοιράζονται τις ίδιες ιδιότυπες ευπάθειες της Silicon Valley Bank, οι οποίες περιελάμβαναν:

1) Υψηλή συγκέντρωση βιομηχανίας. Στην πελατειακή βάση της SVB κυριαρχούσαν οι νεοφυείς επιχειρήσεις τεχνολογίας και οι εταιρείες επιχειρηματικού κεφαλαίου που τις χρηματοδοτούν.

2) Ταχεία ανάπτυξη των καταθέσεων. Η έκρηξη στη συγκέντρωση κεφαλαίων τεχνολογίας και IPO στον απόηχο της πανδημίας οδήγησε σε αύξηση των καταθέσεων για τη SVB. Οι καταθέσεις της σχεδόν τριπλασιάστηκαν από τα τέλη του 2019. Αντίθετα, οι καταθέσεις του τραπεζικού κλάδου αυξήθηκαν πιο μέτρια κατά 34% την ίδια περίοδο.

3) Ταχεία ανάπτυξη τίτλων χαμηλότερης απόδοσης. Επειδή οι καταθέσεις της SVB αυξήθηκαν ταχύτερα από το χαρτοφυλάκιο δανείων της, η τράπεζα χρησιμοποίησε την πλεονάζουσα ρευστότητα σε τίτλους, συγκεκριμένα σε ομόλογα Δημοσίου χαμηλής απόδοσης το 2020 και το 2021. Ωστόσο, η ταχεία συσσώρευση αυτών των τίτλων χαμηλότερης απόδοσης άφησε την τράπεζα ευάλωτη σε mark to market απώλειες της αγοράς καθώς τα επιτόκια αυξήθηκαν το τελευταίο έτος. Ωστόσο, τέτοιες απώλειες αντιπροσωπεύουν ένα πολύ μικρότερο μέρος του κεφαλαίου σε άλλες τράπεζες

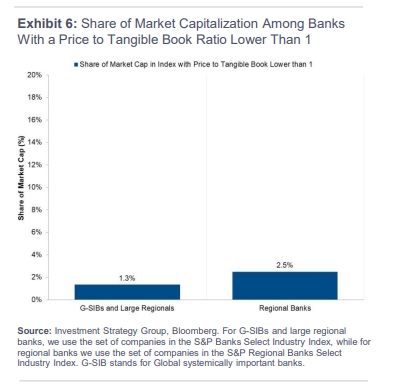

4) Τιμή κάτω από την ενσώματη λογιστική αξία (δείκτης P/TBV). ‘Όταν η SVB προσπάθησε να αυξήσει τη ρευστότητά της εκδίδοντας μετοχές την περασμένη εβδομάδα, διαπραγματευόταν κάτω από την ενσώματη λογιστική της αξία. Η αύξηση μετοχικού κεφαλαίου όταν μια μετοχή διαπραγματεύεται κάτω από τη λογιστική της αξία προκαλεί dilution στους υφιστάμενους μετόχους και συνήθως ενισχύει την πίεση στη μετοχή. Σε αντίθεση με τη SVB, λιγότερο από το 3% των άλλων περιφερειακών τραπεζών —και ακόμη πιο λίγες μεγαλύτερες τράπεζες— διαπραγματεύονται επί του παρόντος κάτω από την ενσώματη λογιστική τους αξία.

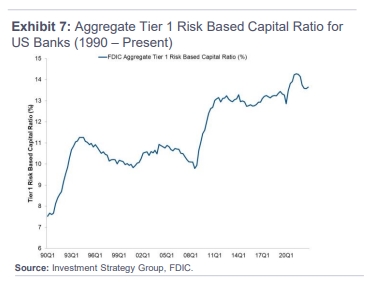

Γενικότερα, τονίζει η Goldman, ο τραπεζικός τομέας σήμερα είναι σημαντικά πιο υγιής από ό,τι πριν από τη χρηματοπιστωτική κρίση. Ο δείκτης κεφαλαίων Tier 1 για τις τράπεζες των ΗΠΑ - που αντιπροσωπεύει την πρώτη γραμμή κεφαλαίου που είναι διαθέσιμο για την απορρόφηση ζημιών - βρίσκεται κοντά σε υψηλά πολλών δεκαετιών. Ταυτόχρονα, η μείωση αυτού του δείκτη σύμφωνα με το δυσμενές σενάριο των stress tests της Fed το 2022 ήταν ένα διαχειρίσιμο 2,7%. Τέλος, η σύνθεση του συνολικού ισολογισμού του τραπεζικού τομέα έχει μετατοπιστεί σημαντικά από πριν από την οικονομική κρίση. Οι τράπεζες σήμερα διατηρούν περισσότερα μετρητά, λιγότερα επικίνδυνα δάνεια για ακίνητα και έχουν πολύ χαμηλότερο δείκτη δανείων προς καταθέσεις.

Συνεπώς, η σθεναρή απάντηση πολιτικής που ανακοινώθηκε χθες -μαζί με την ιδιότυπη φύση των τρωτών σημείων της SVB και τα κατά τα άλλα υγιή θεμελιώδη στοιχεία του ευρύτερου τραπεζικού συστήματος- μειώνουν τον κίνδυνο μετάδοσης, τονίζει η Goldman.

Η κατάσταση με την SVB προσθέτει ένα επίπεδο πολυπλοκότητας στην απόφαση της Fed για τον καθορισμό των επιτοκίων, καθώς εφιστά την προσοχή στον ευρύτερο αντίκτυπο της σύσφιξης της νομισματικής πολιτικής πέρα από την απλή συγκράτηση του πληθωρισμού.

Μετά την επιθετική ομιλία του Πάουελ στο Κογκρέσο την περασμένη εβδομάδα, οι αγορές αποτίμησαν μεγαλύτερη πιθανότητα αύξησης των επιτοκίων κατά 50 μονάδες βάσης στην προσεχή συνεδρίαση του Μαρτίου. Ωστόσο, οι προσδοκίες της αγοράς στη συνέχεια μειώθηκαν εν μέσω της κατάρρευσης της SVB, καθώς οι χρηματοοικονομικές συνθήκες έγιναν πιο αυστηρές και οι συμμετέχοντες στην αγορά αναμένουν ότι οι υπεύθυνοι χάραξης πολιτικής θα δώσουν προτεραιότητα στη χρηματοπιστωτική σταθερότητα.

Οπως αναφέρει σε ξεχωριστό της report η Goldman Sachs υπό το πρίσμα των τελευταίων εξελίξεων στις ΗΠΑ με τις καταρρεύσεις δύο τραπεζών και τους τριγμούς που ήδη προκαλούνται στο αμερικανικό τραπεζικό σύστημα, δεν βλέπει πλέον πιθανό να προχωρήσει η Federal Reserve σε αύξηση των επιτοκίων της, στη συνεδρίασή της την επόμενη εβδομάδα, επικαλούμενη τις "πρόσφατες πιέσεις” στον χρηματοπιστωτικό τομέα.

Η Goldman Sachs ανέμενε μέχρι προσφάτως ότι η Federal Reserve θα προχωρήσει σε μια ακόμη αύξηση των επιτοκίων της κατά 25 μονάδες βάσης. Σημειώνεται ότι τον προηγούμενο μήνα, η Ομοσπονδιακή Επιτροπή Ανοικτής Αγοράς αύξησε τα επιτόκια κατά 0,25%, στο εύρος του 4,50%-4,75%, ήτοι στο υψηλότερο επίπεδο από τον Οκτώβριο του 2007.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

"O υποψήφιoς για την ηγεσία της FED Κ. Γουόρς δεν ανέλαβε δεσμεύσεις για μείωση επιτοκίων", είπε.

Μετά τις επιθέσεις του Τραμπ κατά της Ομοσπονδιακής Τράπεζας των ΗΠΑ, οι δυτικοί ομόλογοι του Πάουελ έχουν συσπειρωθεί γύρω από τον κεντρικό τραπεζίτη. Φοβούνται ότι μια επιθετική "απόκτηση" της Fed...

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

"Δεν είμαι δυσαρεστημένος που δεν επιλέχθηκα", σημείωσε.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Τραμπ: "Θα μείνει στην ιστορία ως ένας από τους ΜΕΓΑΛΟΥΣ προέδρους της Fed".

"Θα είναι κάποιος που νομίζω ότι θα κάνει καλή δουλειά", είπε ο Τραμπ.

"Θα είναι ένα άτομο που, νομίζω, θα κάνει καλή δουλειά".

"Aκόμα και αυτός ο ανόητος o Πάουελ παραδέχεται ότι ο πληθωρισμός δεν αποτελεί πλέον πρόβλημα ή απειλή".

Μεγάλη επίδραση στις ροές των ελληνικών μετοχών θα φέρουν οι ανακατατάξεις των δεικτών MSCI και FTSE από την αναβάθμιση του Χ.Α στις ανεπτυγμένες αγορές, με το "σκορ" να δείχνει (ήπιες) εκροές.