Παρασκευή, 17-Φεβ-2023 11:45

Pantheon Macroeconomics: Η πτώση της τιμής του φυσικού αερίου είναι καλά νέα για την ευρωζώνη, αλλά θα διαρκέσει;

Της Ελευθερίας Κούρταλη

Η συνεχιζόμενη πτώση των τιμών του φυσικού αερίου δίνει μεγάλες πιθανότητες πτώσης στον πληθωρισμό της ενέργειας το 2023, όπως σημειώνει η Pantheon Macroeconomics. Ωστόσο, συνιστά προσοχή. Οι τιμές θα εκτοξευθούν εκ νέου την άνοιξη, όταν αρχίσει η συσσώρευση αποθεμάτων, με τον εφοδιασμό LNG, το δελτίο ενέργειας και τις καιρικές συνθήκες να παραμένουν βασικοί καθοριστικοί παράγοντες για τις ενεργειακές αγορές της περιοχής το 2023.

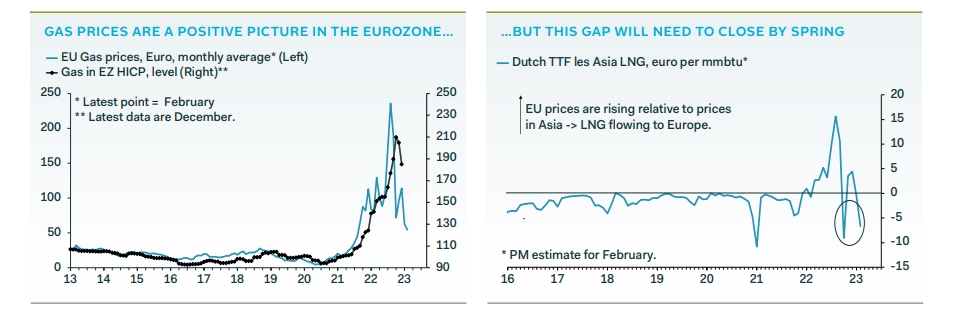

"Ελπίζουμε ότι οι τιμές του φυσικού αέριου στην Ευρώπη (TTF) θα παραμείνουν χαμηλές, αλλά πρέπει να περιμένουμε τουλάχιστον κάποια ανάκαμψη καθώς η ευρωπαϊκή ζήτηση αυξάνεται την άνοιξη, για να γεμίσουν τα αποθέματα πριν από τον επόμενο χειμώνα", σημειώνει ο οίκος. Η Ευρώπη χρειάστηκε να πληρώσει ένα μεγάλο premium πέρυσι για να γεμίσει τα αποθέματα ενόψει της κρίσης με τις ρωσικές προμήθειες. Φέτος τον χειμώνα, ωστόσο, οι ευρωπαϊκές τιμές διαπραγματεύονται με discount έναντι της Ασίας, λόγω του ζεστού καιρού και των εξοικονομήσεων στον ιδιωτικό τομέα.

Τα αποθέματα της ΕΕ είναι τώρα 25% υψηλότερα από τον μέσο όρο πέντε ετών για αυτήν την περίοδο του έτους, με πληρότητα 65%, σημειώνει η Pantheon. Αυτό είναι αισιόδοξο, αλλά η Ευρώπη θα πρέπει ακόμα να αυξήσει τις αγορές μέχρι την άνοιξη για να γεμίσει τα αποθέματα φυσικού αερίου στο 90% έως τον Οκτώβριο του 2023, όπως έχει ζητήσει η Επιτροπή. Αυτό θα συμβεί σε μια αγορά με δραματικά μειωμένη ρωσική προσφορά σε σύγκριση με πέρυσι. Η Ρωσία εξακολουθεί να στέλνει αέριο στην Ευρώπη μέσω του Uzhgorod στην Ουκρανία και του Turkstream στην Τουρκία, αλλά η συνολική ροή έχει μειωθεί κατά 75% από το πρώτο εξάμηνο του 2022.

Οι ρωσικές εξαγωγές LNG –εξαιρούμενες από τις κυρώσεις– φτάνουν επίσης στην Ευρώπη, αλλά η Pantheon εκτιμά ότι αυτή η ροή θα σταματήσει το 2023. "Είναι αδύνατο να γνωρίζουμε με βεβαιότητα πόσο θα αυξηθούν οι τιμές για να γεμίσει η Ευρώπη τα αποθέματά της, αλλά οι επενδυτές πρέπει να προετοιμαστούν για μια μεγάλη αύξηση των τιμών το δεύτερο τρίμηνο", όπως προειδοποιεί. Με βάση τις τρέχουσες τιμές, για παράδειγμα, το TTF θα έπρεπε να εκτιναχθεί κατά 40% για να κλείσει το χάσμα, με την προϋπόθεση σταθερών τιμών LNG στην Ασία. Το άνοιγμα της Κίνας προειδοποιεί ότι αυτή η αύξηση θα μπορούσε να είναι ακόμη μεγαλύτερη καθώς η ζήτηση ανακάμπτει. Τα καλά νέα είναι ότι η ασιατική ζήτηση LNG είναι σχετικά ελαστική ως προς τις τιμές, λόγω της δυνατότητας υποκατάστασης με άλλες πηγές ενέργειας.

Γενικότερα, όπως σημειώνει η Pantheon Macroeconomics, οι βασικοί παράγοντες μεταβολής της ζήτησης και της προσφοράς φυσικού αερίου στην Ευρώπη για τον χειμώνα 2023/24 είναι οι ίδιοι με αυτούς που είναι τώρα. Συγκεκριμένα, η ικανότητα εξασφάλισης επαρκούς ποσότητας LNG για να αντισταθμιστεί η πτώση του φυσικού αερίου του ρωσικού αγωγού, το δελτίο ενέργειας στον ιδιωτικό τομέα και οι καιρικές συνθήκες. "Βλέπουμε περιθώρια αισιοδοξίας στα δύο πρώτα, ωστόσο ο καιρός είναι απρόβλεπτος. Σύμφωνα με στοιχεία του Bruegel, οι ευρωπαϊκές εισαγωγές LNG αυξήθηκαν κατά 60% το 2022 σε σύγκριση με το 2021, σε 600 TWh, τα δύο τρίτα των οποίων προέρχονταν από τις ΗΠΑ, όπου οι εισαγωγές μειώθηκαν κατά 200 TWh", όπως επισημαίνει.

Ο οίκος υποθέτει ότι η ζήτηση από τις αναδυόμενες αγορές θα ανακάμψει φέτος, εν μέρει, και ότι η ευρωπαϊκή ζήτηση θα αυξηθεί περαιτέρω, για να αντισταθμιστεί η μόνιμη πτώση της ρωσικής προσφοράς. Ως εκ τούτου, είναι δύσκολο να διατηρηθεί η πρόσφατη πτώση των τιμών του TTF και το discount με τις τιμές της Ασίας, όταν η ευρωπαϊκή ζήτηση ανακάμψει την άνοιξη. Τα καλά νέα είναι ότι η παγκόσμια προσφορά θα αυξηθεί επίσης, κατά 200 έως 300 TWh, σύμφωνα με το Bruegel. Είναι ασφαλές να υποθέσουμε, τονίζει η Pantheon, ότι αυτή η προμήθεια έρχεται κυρίως για να καλύψει το κενό που έμεινε στην αγορά της Ευρώπης από την παύση των ρωσικών ροών. Τέλος, υποθέτει επίσης ότι η ικανότητα της Ευρώπης να δέχεται LNG, κυρίως μέσω πλωτών terminals, θα συνεχίσει να αυξάνεται.

Η αντικατάσταση του φυσικού αερίου μέσω αγωγών με το LNG, τουλάχιστον για τον χειμώνα 2023/24, θα χρειαστεί και τη βοήθεια από το μέτωπο της αποταμίευσης. Αυτό τον χειμώνα, το Bruegel εκτιμά ότι η ΕΕ μείωσε την κατανάλωση φυσικού αερίου κατά 12% σε σύγκριση με τον μέσο όρο από το 2019 έως το 2021. Αυτό συνέβη χωρίς την οικονομική καταστροφή που πολλοί φοβόντουσαν, αν και οφείλεται εν μέρει στο ότι ένα μεγάλο μέρος της εξοικονόμησης επιτεύχθηκε λόγω ασυνήθιστα ζεστού καιρού. Αλλά έχουμε δει επίσης σημαντικό "εθελοντικό" δελτίο ενέργειας, λόγω των υψηλών τιμών, χωρίς κατάρρευση της οικονομικής δραστηριότητας. Αυτό είναι πιο εμφανές στον βιομηχανικό τομέα, όπου το φυσικό αέριο αποτελεί βασική εισροή παραγωγής σε πολλούς τομείς.

Σε γενικές γραμμές, η ενεργοβόρος μεταποίηση έχει διαχειριστεί την κρίση εφοδιασμού σε φυσικό αέριο μέσω τριών οδών: επενδύσεις σε ενεργειακή απόδοση, υποκατάσταση καυσίμων και εισαγωγές πρωτογενών αγαθών έντασης φυσικού αερίου. Στην περίπτωση των εισαγωγών, για παράδειγμα, το Bruegel εκτιμά ότι οι εταιρείες στη Γερμανία θα μπορούσαν να μειώσουν τη ζήτηση φυσικού αερίου κατά 26% μέσω των εισαγωγών, θυσιάζοντας μόνο το 3% των τελικών πωλήσεων. Κατά την Pantheon, ότι οι ενεργοβόροι παραγωγοί θα συνεχίσουν να προσαρμόζονται σε αυτές τις τρεις διαστάσεις, ως απάντηση στις αυξήσεις των τιμών.

Στον τομέα της ηλεκτρικής ενέργειας, εν τω μεταξύ, ένα μεταβαλλόμενο ενεργειακό μείγμα θα πρέπει επίσης να βοηθήσει φέτος. Με άλλα λόγια, το 2022 ήταν μια τέλεια καταιγίδα, λόγω των διαταραχών στη γαλλική πυρηνική παραγωγή και στην υδροηλεκτρική ενέργεια στη νότια Ευρώπη, αφήνοντας τη βιομηχανία ανήμπορη να απομακρυνθεί από το φυσικό αέριο, παρά τις αυξανόμενες τιμές. Η συνεχιζόμενη ώθηση προς τις ανανεώσιμες πηγές ενέργειας θα πρέπει επίσης να βοηθήσει. Αν και είναι αδύνατο να προβλεφθεί η παραγωγή από υδροηλεκτρικές και ανανεώσιμες πηγές ενέργειας, αλλά στην περίπτωση της πυρηνικής ενέργειας, η EDF εξακολουθεί να προβλέπει αύξηση της γαλλικής παραγωγής το 2023, παρά τα συνεχιζόμενα προγράμματα συντήρησης.

Τέλος, όπως τονίζει ο οίκος, είναι πιθανό ότι η "τύχη" της Ευρώπης θα αποφασιστεί από τον... καιρό. Ανεξάρτητα από το πόσο καλά προετοιμασμένη είναι η Ευρώπη, η διαφορά μεταξύ ενός ασυνήθιστα ζεστού χειμώνα και ενός ασυνήθιστα κρύου θα μπορούσε να είναι ένας σημαντικός παράγοντας ταλάντευσης για την οικονομία και τις αγορές, δεδομένης της "στενότητας" της αγοράς ενέργειας.

Το Bruegel εκτιμά ότι η διαφορά στην απαιτούμενη εξοικονόμηση φυσικού αερίου του ιδιωτικού τομέα μεταξύ ενός ζεστού και ενός κρύου χειμώνα θα μπορούσε να είναι από 8-13%, ανάλογα με τις υποκείμενες υποθέσεις για τις ρωσικές ροές μέσω των υπόλοιπων ενεργών αγωγών και το LNG. Τα ποσοστά αυτά είναι αρκετά μεγάλα ώστε η διαφορά μεταξύ ενός κρύου και ενός ζεστού χειμώνα να αποτελεί αποφασιστικό παράγοντα για βασικά θέματα για τις αγορές, όπως το αν η οικονομία οδηγείται σε ύφεση, ποιος θα είναι ο ρυθμός και το μέγεθος της δημοσιονομικής στήριξης και ποιος ο ρυθμός του πληθωρισμού. "Ελπίζουμε για το καλύτερο, αλλά το μόνο που μπορούμε να πούμε με βεβαιότητα είναι ότι η αστάθεια βρίσκεται μπροστά μας", καταλήγει η Pantheon.

Οι ευρωπαϊκές κυβερνήσεις κατηγορούνται ότι τροφοδοτούν τον πόλεμο του Πούτιν στην Ουκρανία. Τι δείχνουν τα στοιχεία ΜΚΟ.

Σχετική αποκλιμάκωση του κόστους ενέργειας στη χώρα σε σύγκριση με την υπόλοιπη Ευρώπη.

Με αξιοσημείωτη ψυχραιμία αντέδρασε η ευρωπαϊκή αγορά φυσικού αερίου στα δραματικά γεγονότα του Σαββατοκύριακου στη Βενεζουέλα.

Σε μια κίνηση με σαφές γεωπολιτικό αποτύπωμα, Άγκυρα και Δαμασκός ετοιμάζονται να περάσουν στο "επόμενο επίπεδο" της ενεργειακής τους προσέγγισης.

Οι τιμές δοκιμάζουν νέα σημεία ισορροπίας, η λιανική ρεύματος συγκεντρώνεται και η Ελλάδα επιχειρεί να κεφαλαιοποιήσει τον ρόλο της ως πύλη LNG.

Η ολοκλήρωση της απολιγνιτοποίησης, η αποθήκευση ενέργειας και η περαιτέρω προώθηση των διασυνδέσεων είναι ορισμένα από αυτά.

Τη χειρότερη χρονιά του από το 2017 θα ολοκληρώσει το δολάριο, με προοπτική να διευρύνει τις απώλειες και το επόμενο διάστημα.

Σε ιστορικό ναδίρ υποχώρησαν το 2025 οι εξαγωγές ρωσικού φυσικού αερίου προς την Ευρώπη μέσω αγωγών, καταγράφοντας πτώση 44%.

Οι εισαγωγές αυτές θα διακοπούν οριστικά στα τέλη του 2027.

Επιβεβαίωση του ρόλου της Ελλάδας ως βασικού ενεργειακού κόμβου και της METLEN ως κυρίαρχου παίκτη στο εμπόριο και την προμήθεια φυσικού αερίου στα Βαλκάνια.

Παραμένουν η φθηνότερη μορφή παραγωγής ηλεκτρικής ενέργειας.