Τρίτη, 14-Φεβ-2023 19:00

Axia: Ελκυστικές οι ελληνικές μετοχές – Δεν αποτιμώνται πλήρως οι πολύ ισχυρές προοπτικές παρά το ράλι – Τα πέντε top picks

Της Ελευθερίας Κούρταλη

Τα δύο θέματα-κλειδιά για την Ελλάδα και τις προοπτικές του ελληνικού χρηματιστηρίου, δηλαδή τις εκλογές και την ανάκτηση της επενδυτικής βαθμίδας, εξετάζει η Axia Research σε νέα της έκθεση, επιλέγοντας παράλληλα τις μετοχές που θα ξεχωρίσουν. Όπως τονίζει, η Ελλάδα και οι ελληνικές επιχειρήσεις έχουν εισέλθει σε έναν κύκλο ανάπτυξης και η αγορά δεν το έχει αποτιμήσει ακόμη.

Σε ότι αφορά το Χ.Α, η Axia σημειώνει ότι οι επιδόσεις του κατά τον πρώτο μήνα του έτους ήταν πολύ ισχυρές χάρη στη βελτίωση του εγχώριου και του διεθνούς κλίματος. Βασικός καταλύτης για τις επιδόσεις στο τελευταίο μέρος του 2022 και στις αρχές του τρέχοντος έτους, εκτός από το βελτιωμένο κλίμα παγκοσμίως, ήταν τα ισχυρά οικονομικά αποτελέσματα των μεγάλων εισηγμένων εταιρειών που οδηγούν σε προσδοκίες ότι η κερδοφορία του 2022 θα φτάσει σε πολυετή υψηλά. Οι προσδοκίες είναι ότι η εταιρική απόδοση θα βελτιωθεί περαιτέρω τα επόμενα τρίμηνα χάρη στην οικονομική ανάπτυξη, τις σημαντικές επενδύσεις και τις εφαρμοσμένες στοχευμένες εταιρικές στρατηγικές και η Axia θεωρεί ότι οι πολύ ισχυρές προοπτικές δεν αντανακλώνται πλήρως στην αγορά.

Παρά το δυνατό ξεκίνημα της χρονιάς, η ιδιαιτερότητα των φετινών εκλογών θα μπορούσε να δημιουργήσει βραχυπρόθεσμη αστάθεια, ειδικά μεταξύ των δύο γύρων, όπως σημειώνει η Axia. Ωστόσο, για τους επενδυτές με μακροπρόθεσμο ορίζοντα και με εμπιστοσύνη ότι η ελληνική οικονομία βρίσκεται σε τροχιά ανάπτυξης, αυτό θα μπορούσε να θεωρηθεί ως ευκαιρία για τοποθετήσεις στο Χ.Α, όπως τονίζει.

Ως στατιστικό στοιχείο, σημειώνει ότι κατά τις τελευταίες 8 γενικές εκλογές (ξεκινώντας το 1990), η ετήσια επίδοση του Γενικού Δείκτη ήταν θετική, σημειώνοντας άνοδο μεταξύ 2,1% και 102,8%. Κατά τις τελευταίες εκλογές (2019), ο δείκτης αυξήθηκε κατά 49,2% κατά τη διάρκεια του έτους.

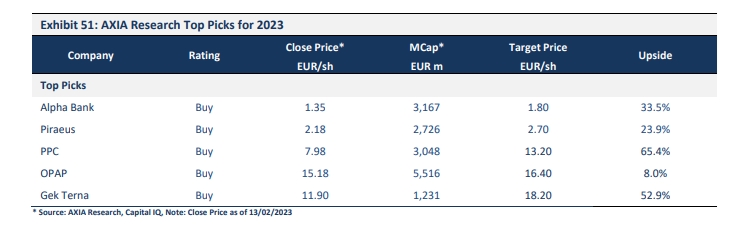

Η Axia επιλέγει πέντε μετοχές από το ΧΑ που πιστεύει ότι προσφέρουν σχετική και απόλυτη υπεραπόδοση. Καταρχάς, είναι θετική για τον ελληνικό τραπεζικό τομέα για δεύτερη συνεχή χρονιά. Σε ένα περιβάλλον ανοδικών επιτοκίων, οι τράπεζες της ΕΕ είναι στη μόδα μετά από πολλά χρόνια υποαπόδοσης, αλλά εκτιμά ότι οι ελληνικές τράπεζες θα υπεραποδώσουν σε σχετική και απόλυτη βάση. Αυτό οφείλεται i) στην υψηλή ευαισθησία των καθαρών επιτοκιακών εσόδων στα υψηλότερα επιτόκια της ΕΚΤ, ii) στην ισχυρή επέκταση δανεισμού λόγω του Ταμείου Ανάκαμψης, των ξένων άμεσων επενδύσεων και (δυνητικά) των εκ νέου εξυπηρετούμενων χαρτοφυλακίων που θα μπουν στο σύστημα, iii) στη βελτίωση της ποιότητας του ενεργητικού, με ελάχιστες ροές NPE (χαμηλό κόστος κινδύνου) και σύγκλιση NPE και δείκτη κάλυψης με τις τράπεζες της ΕΕ.

Η Axia πιστεύει ότι και οι τέσσερις συστημικές τράπεζες είναι ελκυστικές επενδύσεις, αλλά επιλέγει την Alpha Bank (buy με τιμή στόχο το 1,80 ευρώ) και την Τράπεζα Πειραιώς (buy, με τιμή στόχο τα 2,70 ευρώ) ως τις δύο κορυφαίες επιλογές της λόγω των χαμηλότερων αποτιμήσεων, ενώ ταυτόχρονα αναμένεται να κλείσουν το χάσμα στην ποιότητα των περιουσιακών στοιχείων (δείκτης NPE) και στο κεφάλαιο έναντι της Eurobank (buy με τιμή στόχο το 1,60 ευρώ) και της Εθνικής (buy με τιμή στόχο τα 5,40 ευρώ) που ήδη απολαμβάνουν υψηλότερη κερδοφορία με υψηλούς δείκτες CET1 και χαμηλότερο δείκτη NPE.

Όσον αφορά τον μη χρηματοοικονομικό κλάδο, εξαιρουμένων των διυλιστηρίων (το 2022 ήταν μια εξαιρετική χρονιά για τα διυλιστήρια όσον αφορά την κερδοφορία λόγω ιδιοσυγκρασιακών λόγων), η Axia αναμένει ότι οι ελληνικές μετοχές θα διατηρήσουν τη δυναμική ανάπτυξης των κερδών ανά μετοχή. Εντοπίζει ωστόσο αρκετούς τίτλους σε διάφορους κλάδους που παρουσιάζουν πολύ συναρπαστικές επενδυτικές περιπτώσεις, υποστηριζόμενες από i) την οικονομική τους ισχύ, ii) τη θέση τους στην αγορά και iii) τις στρατηγικές αποφάσεις που έχουν ήδη ληφθεί που θα τους επιτρέψουν να αυξήσουν την κερδοφορία φέτος και τα επόμενα χρόνια. Αυτό θα πρέπει να αντικατοπτριστεί μέσω των υψηλότερων τιμών της αγοράς.

Τα top picks της για το 2023 εκτός από τις δύο τράπεζες είναι η ΔΕΗ (buy με τιμή στόχο τα 13,20 ευρώ), η οποία αναμένεται να επωφεληθεί ολοένα και περισσότερο από τη στρατηγική της για την πράσινη μετάβαση, ii) ο ΟΠΑΠ (buy με τιμή στόχο τα 16,40 ευρώ) που είναι μετοχή "ανάπτυξης" με μερισματικές αποδόσεις 8,1% για το άμεσο μέλλον και iii) η ΓΕΚ Τέρνα (buy με τιμή στόχο τα 18,20 ευρώ), ένα "βαρύ όνομα" στο χώρο των υποδομών, δεδομένου του υψηλού αριθμού σχεδιαζόμενων έργων, των δυνατοτήτων νέων έργων υποδομής και των αυξανόμενων ταμειακών ροών που θα λάβει από παραχωρήσεις.

Επιπλέον, η Axia διατηρεί στη λίστα παρακολούθησης μια σειρά από συγκεκριμένα ονόματα που πιστεύει ότι η τιμή της μετοχής τους θα μπορούσε να υπερποδόσει σημαντικά λόγω των στρατηγικών ανάπτυξης. Ξεχωρίζει την Mytilineos, την Jumbo και την HELLENIiQ Energy.

Θέμα 1: Οι εκλογές

Η απόδοση της οικονομίας, όπως επισημαίνει, ήταν αξιέπαινη, αν και εξακολουθούν να υπάρχουν ορισμένες ανησυχίες. Αυτά σχετίζονται, μεταξύ άλλων, με το διευρυνόμενο εμπορικό έλλειμμα (επίσης λόγω των τιμών της ενέργειας), τον αντίκτυπο των συνεχιζόμενων πληθωριστικών πιέσεων και τη σύσφιξη της απασχόλησης που θα μπορούσε να επηρεάσει την έγκαιρη εκτέλεση ορισμένων έργων. Βραχυπρόθεσμα όμως, για πολλούς, ο μεγαλύτερος κίνδυνος σχετίζεται με τις επερχόμενες γενικές εκλογές που αναμένεται να διεξαχθούν την άνοιξη.

Η μακρά περίοδος που θα χρειαστεί για τον σχηματισμό της νέας κυβέρνησης υπό το επικρατέστερο σενάριο των δύο εκλογικών γύρων, ανησυχεί τους επενδυτές (μπορεί να χρειαστούν έως και δύο μήνες για να υπάρξει μια λειτουργική κυβέρνηση από την προκήρυξη των εκλογών). Αυτό οφείλεται στην αρνητική βαρύτητα που θα μπορούσε να έχει στην οικονομία (καθυστέρηση ορισμένων έργων) και στην εκτέλεση του προϋπολογισμού.

Επιπλέον, όπως τονίζει η Axia, η πιθανότητα κυβέρνησης συνεργασίας είναι άλλη μια ανησυχία για ορισμένους, καθώς θεωρούν ότι αυτό θα μπορούσε ενδεχομένως να εμποδίσει τη διαδικασία λήψης αποφάσεων. Τα παραπάνω θα μπορούσαν επίσης να καθυστερήσουν άμεσα τις προσπάθειες της χώρας να ανακτήσει την επενδυτική βαθμίδα εντός του 2023.

Ανεξάρτητα από το αποτέλεσμα, η Axia συνεχίζει πάντως να υποστηρίζει την άποψη ότι ο πολιτικός κίνδυνος θα παραμείνει χαμηλός. Αυτό οφείλεται στο γεγονός ότι η επόμενη κυβέρνηση είναι υποχρεωμένη να συνεχίσει τις συμφωνημένες μεταρρυθμίσεις και δεν μπορεί να κάνει πίσω σε μεταρρυθμίσεις που έχουν ήδη εφαρμοστεί. Αυτό ισχύει ιδιαίτερα δεδομένου ότι η διανομή των κεφαλαίων του RRF εξαρτάται από συγκεκριμένες προηγούμενες ενέργειες. Πάντως, όπως τονίζει, και τα τρία μεγάλα πολιτικά κόμματα έχουν διαπραγματευτεί (και έχουν σχετική εμπειρία) στο παρελθόν το πρόγραμμα στήριξης της χώρας με την ΕΕ και έχουν εργαστεί για την τήρηση των δεσμεύσεων.

Θέμα Νο 2: Η αναβάθμιση της χώρας σε επενδυτική βαθμίδα

Το δεύτερο θέμα που θα προσελκύσει την προσοχή των επενδυτών θα είναι η πιθανότητα, το χρονοδιάγραμμα και οι επιπτώσεις της αναβάθμισης της Ελλάδας σε investment grade, όπως τονίζει η Axia. Ενώ πιστεύει ότι η προοπτική μιας παρατεταμένης εκλογικής περιόδου μεταξύ Απριλίου και Ιουνίου θα μπορούσε να λειτουργήσει ενάντια σε μια γρήγορη απόφαση για αναβαθμίσεις τους επόμενους μήνες, πιστεύει επίσης ότι είναι πιθανό το ορόσημο αυτό να ανακτηθεί εντός του β’ εξαμήνου του 2023.

Η επενδυτική βαθμίδα, όπως σημειώνει η Axia, παραμένει ο βασικός στόχος για τη χώρα, δεδομένου του θετικού αποτελέσματος που θα έχει στην οικονομία και τα ελληνικά assets. Θα επιτρέψει στην Ελλάδα να πληροί τις προϋποθέσεις βάσει των κανόνων περί εξασφαλίσεων της ΕΚΤ, ενώ μια τέτοια προοπτική θα διευρύνει τη βάση των δυνητικών επενδυτών των ελληνικών ομολόγων, δεδομένου ότι αρκετοί μεγάλοι θεσμικοί επενδυτές επενδύουν μόνο σε ομόλογα με αξιολόγηση IG. Επίσης σημαντικό είναι ότι θα επιτρέψει στα ελληνικά ομόλογα και τις μετοχές να επιστρέψουν στις λίστες ορισμένων επενδυτών που δεν ήταν σε θέση να εξετάσουν τη χώρα μέχρι τώρα. Πολλά long only χαρτοφυλάκια έχουν παραμείνει μακριά από την Ελλάδα εδώ και χρόνια και η ποιότητα το μέγεθος και η μακροπρόθεσμη προσέγγισή τους, λείπει από την αγορά.

Τραπεζική βουτιά 6,4% στην εβδομάδα.

Διακριτή στόχευση σε μετοχές που έχουν υπεραποδώσει το τελευταίο διάστημα.

Περιορίστηκε αισθητά η δυναμική της ανόδου στο τέλος. Αγοραστική αντεπίθεση στην Eurobank.

Σταθερά σε θετικό έδαφος αλλά με το μομέντουμ να περιορίζεται.

Παρά το γεγονός ότι βλέπει αρνητικά αυτήν την αναβάθμιση συνεχίζει να τηρεί overweight στάση στην ελληνική αγορά.

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Νέα τραπεζική διόρθωση 1,4%. Αυξημένος τζίρος στα 324 εκατ. ευρώ.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Διελκυστίνδα μεταξύ Coca-Cola, ΓΕΚ ΤΕΡΝΑ και τραπεζών, Metlen.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Μικτά πρόσημα στις τράπεζες με ανοδική αντίδραση ΕΤΕ. Αισθητή υποχώρηση τζίρου.