Κυριακή, 23-Οκτ-2022 12:00

Το "Santa Claus rally" δεν θα έρθει φέτος στις αγορές

Της Ελευθερίας Κούρταλη

Το παραδοσιακό εντυπωσιακό κλείσιμο του έτους, το γνωστό "ράλι του Αϊ-Βασίλη" ή "Santa Claus rally", δεν αναμένεται να επισκεφτεί τις αγορές φέτος, με την περίοδο των εορτών να έρχεται χωρίς δώρα για τις μετοχές και τους επενδυτές. Ο εφιάλτης της ενεργειακής κρίσης και της ύφεσης, που θα χτυπήσει αποτιμήσεις, αποδόσεις και οικονομικά μεγέθη των εισηγμένων, έχει βάλει ήδη τέλος στο όνειρο ενός year-end ισχυρού ριμπάουντ, που συνήθως "ανεβάζει" την επενδυτική ψυχολογία στο κλείσιμο της χρονιάς, όπως προειδοποιούν οι διεθνείς οίκοι.

Οι αναλυτές εμφανίζονται ιδιαίτερα επιφυλακτικοί, τη στιγμή που οι θέσεις των επενδυτών στα μετρητά είναι ήδη σε υψηλά 10 ετών, δείχνοντας πως η αποστροφή από το ρίσκο, ή αλλιώς τις μετοχές, είναι στο κόκκινο και δεν διαφαίνεται κάποιος καταλύτης στη συνέχεια που θα ανατρέψει το κλίμα. Ο χειμώνας, κατά τον οποίο η κρίση στην ενέργεια και το χτύπημα στην οικονομία από την επιθετική νομισματική πολιτική των κεντρικών τραπεζών θα "δείξουν τα δόντια τους", είναι μπροστά μας.

"Άμυνα" συστήνει η Goldman Sachs στους επενδυτές έως τα τέλη του έτους, καθώς βλέπει συνεχείς αντίθετους ανέμους για τις αγορές από τις υψηλότερες πραγματικές αποδόσεις και το αδύναμο μείγμα ανάπτυξης/πληθωρισμού. Η συνεχιζόμενη σύσφιξη της παγκόσμιας νομισματικής πολιτικής ως απάντηση στον πιο επίμονο πληθωρισμό ώθησε τις αποδόσεις των 10ετών ομολόγων των ΗΠΑ στα υψηλότερα επίπεδα από την περίοδο της παγκόσμιας χρηματοπιστωτικής κρίσης, όπως επισημαίνει. Ως αποτέλεσμα, η πτώση στις αποτιμήσεις σε όλα τα assets συνεχίστηκε. Η ανάπτυξη έχει επίσης επιδεινωθεί περαιτέρω, ενώ ο πληθωρισμός παρέμεινε αυξημένος.

Οι χαμηλότερες αποτιμήσεις μεταξύ των περιουσιακών στοιχείων δημιουργούν ευκαιρίες για αύξηση του ρίσκου στους μακροπρόθεσμους επενδυτές, ωστόσο θα χρειαστεί βελτίωση στο μείγμα ανάπτυξης / πληθωρισμού / πολιτικής ή "παραίτηση" (capitulation) των επενδυτών για να σημειωθεί ο πραγματικός "πάτος" της bear market. "Αναζητούμε κορυφές στον πληθωρισμό, στην επιθετικότητα της νομισματικής πολιτικής, στον κίνδυνο ύφεσης, στα risk premiums και την bearish στάση των επενδυτών για να δούμε τον πάτο των αγορών", σημειώνει η Goldman. Όπως εκτιμά, η μεταβλητότητα είναι πιθανό να παραμείνει υψηλή βραχυπρόθεσμα και η κορύφωση του πληθωρισμού είναι μια απαραίτητη προϋπόθεση για αγγίξουν οι αποτιμήσεις και οι αγορές τα χαμηλά τους. "Δεν πιστεύουμε ότι βρισκόμαστε στην κορύφωση του bearishness – η bearish διάθεση μπορεί να παραμείνει για μεγάλο χρονικό διάστημα και μπορεί να οδηγήσει σε ισχυρά bear market ράλι, αλλά δεν επαρκεί για να σημάνει τον πάτο των αγορών, τονίζει η G.S.

"Παραμένουμε underweight στις μετοχές σε ορίζοντα τριών μηνών και τηρούμε ουδέτερη στάση σε ορίζοντα 12μήνου", όπως επισημαίνει. Η Ευρώπη φαίνεται (σχετικά) ελκυστική, αλλά πρόκειται να εισέλθει σε ύφεση το 2023, όπως σημειώνει, τη στιγμή που οι και ανησυχίες για τη χρηματοπιστωτική σταθερότητα έχουν αυξηθεί.

Οι μετοχές έχουν υποχωρήσει πολύ, με τον S&P 500 να καταγράφει απώλειες 22% φέτος, ενώ ο MSCI All Country World Index έχει χάσει 25%, όπως σημειώνει η UBS. Ωστόσο, δεν αναμένει μια διατηρήσιμη ανάκαμψη σύντομα. Το προφίλ κινδύνου-ανταμοιβής για τις αγορές έχει γίνει βραχυπρόθεσμα δυσμενές, κατά την άποψή της, αντανακλώντας έναν συνδυασμό επίμονου πληθωρισμού, αύξησης των επιτοκίων, πτώσης των εκτιμήσεων ανάπτυξης και αυξημένου χρηματοοικονομικού στρες. "Αναμένουμε ότι η αύξηση της κερδοφορίας των εισηγμένων διεθνώς θα γίνει αρνητική το επόμενο έτος, καταγράφοντας πτώση 3% το 2023, ενώ βλέπουμε περιθώρια για περαιτέρω συμπίεση των αποτιμήσεων στις ΗΠΑ, εάν ο πληθωρισμός συνεχίσει να εκπλήσσει ανοδικά ή εάν η ανάπτυξη απογοητεύσει", όπως σημειώνει η ελβετική τράπεζα. Αυτό, ωστόσο, δεν αποκλείει την πιθανότητα περιοδικών ράλι, λόγω των σταδιακών βελτιώσεων στον πληθωρισμό ή των δεδομένων της αγοράς εργασίας, καθώς και μιας ενδεχόμενης πιο ήπιας ρητορικής από τη Fed, ενδείξεων οικονομικής ανθεκτικότητας, μείωσης βασικών κινδύνων ή απλών αλλαγών στο κλίμα της αγοράς, επισημαίνει.

Σε αυτό το πλαίσιο, συνεχίζει να εκτιμά ότι οι αμυντικές μετοχές θα υπεραποδώσουν και σε κλαδικό επίπεδο προτιμά την ενέργεια, τα βασικά καταναλωτικά αγαθά και την υγειονομική περίθαλψη.

Ωστόσο, η UBS εξακολουθεί να πιστεύει ότι θα δημιουργηθεί ένα πιο εποικοδομητικό περιβάλλον για τα risk assets το 2023 και οι μακροπρόθεσμες προοπτικές απόδοσης για τα διαφοροποιημένα χαρτοφυλάκια είναι σχετικά ευνοϊκές.

Σε αλλαγή της στάσης της προχώρησε η J.P. Morgan, μειώνοντας το ρίσκο στο χαρτοφυλάκιό της, λόγω του αυξανόμενου κινδύνου οι κεντρικές τράπεζες να κάνουν ένα λάθος στην επιθετική πολιτική που ακολουθούν, καθώς και λόγω των γεωπολιτικών αβεβαιοτήτων. Οι πρόσφατες εξελίξεις σε αυτά τα μέτωπα –δηλαδή η ολοένα και πιο επιθετική ρητορική από τις κεντρικές τράπεζες και η κλιμάκωση του πολέμου στην Ουκρανία– είναι πιθανό να καθυστερήσουν την οικονομική ανάκαμψη και την ανάκαμψη των μετοχών.

Η J.P. Morgan πιστεύει ότι βρίσκεται σε εξέλιξη μια υποκείμενη αλλαγή στην πορεία του πληθωρισμού, που πιθανότατα θα απαιτήσει ύφεση της οικονομίας για να επιστρέψει ο πληθωρισμός, στις ΗΠΑ και διεθνώς, στα επίπεδα των στόχων των κεντρικών τραπεζών. Παράλληλα, η καταστροφή των αγωγών Nordstream είναι ένα γεγονός το οποίο αυξάνει σημαντικά τους κινδύνους και καθιστά πολύ δύσκολη την αποκλιμάκωση στο γεωπολιτικό μέτωπο βραχυπρόθεσμα.

Ωστόσο, η αμερικανική τράπεζα διατηρεί τη στάση της υπέρ του ρίσκου συνολικά, καθώς οι εξαιρετικά χαμηλές τοποθετήσεις των επενδυτών και το κλίμα θα περιορίσουν την περαιτέρω πτώση των μετοχών. Επιπλέον, αναμένει ότι η παγκόσμια οικονομία θα συνεχίσει να επιδεικνύει ανθεκτικότητα μέχρι τα μέσα του επόμενου έτους, δεδομένης της χαλάρωσης των δυσμενών κλυδωνισμών της προσφοράς, μιας σημαντικής επιβράδυνσης του πληθωρισμού και ενός υγιούς ιδιωτικού τομέα.

Όπως επισημαίνει, σε δημοσκόπηση που διενήργησε στο περιβάλλον των πελατών της, το 62% σκοπεύει να αυξήσει την έκθεσή του στις μετοχές, ενώ το 70% αναμένει ότι ο δείκτης S&P 500 θα υποχωρήσει στις 3.250 μονάδες προτού αναρριχηθεί στις 4.000 μονάδες.

Το μακροοικονομικό περιβάλλον παραμένει εξαιρετικά αβέβαιο, καθώς οι κραδασμοί από την πανδημία και τη σύγκρουση στην Ουκρανία συνεχίζουν να αντηχούν, όπως σημειώνει η Citi. Οι οικονομολόγοι της εξέτασαν τρία σενάρια για την ανάπτυξη στην Ευρωζώνη –το βασικό, όπου η ύφεση θα είναι ήπια της τάξης του 0,2%, ένα σενάριο ομαλής προσγείωσης, όπου η ανάπτυξη διαμορφώνεται στο 0,9%, και ένα σενάριο ανώμαλης προσγείωσης, όπου η ύφεση είναι βαθιά και αγγίζει το 1,4%– και οι στρατηγικοί αναλυτές της αγοράς μετοχών τα προσάρμοσαν στις εκτιμήσεις τους για τις μετοχές.

Το βασικό σενάριο των αναλυτών της Citi υποδηλώνει συρρίκνωση 10% στην κερδοφορία των ευρωπαϊκών εταιρειών το 2023, η υλοποίηση του σεναρίου ανώμαλης προσγείωσης της οικονομίας θα οδηγήσει σε συρρίκνωση 25% των κερδών ανά μετοχή (EPS), ενώ μια ήπια προσγείωση θα οδηγήσει σε αύξηση του EPS +5% το επόμενο έτος.

Στο βασικό σενάριο, συστήνουν γενικότερα τις μετοχές ποιοτικών επιχειρήσεων με τιμολογιακή δύναμη, τις αμυντικές μετοχές και μόνο τις τράπεζες από τους κυκλικούς κλάδους, καθώς και εκείνες με υψηλότερα επίπεδα έκθεσης εκτός Ευρώπης. Σε μια ανώμαλη προσγείωση, οι αναλυτές της Citi προτιμούν τις αμυντικές μετοχές, όπως η υγειονομική περίθαλψη και τα βασικά καταναλωτικά αγαθά, και είναι underweight στους κυκλικούς κλάδους, ενώ μια ήπια προσγείωση θα ευνοούσε ορισμένα ονόματα με έκθεση στον καταναλωτικό κλάδο, τις κυκλικές μετοχές γενικότερα και ειδικότερα τις μετοχές "αξίας", ενώ οι αμυντικές μετοχές θα υποαποδώσουν.

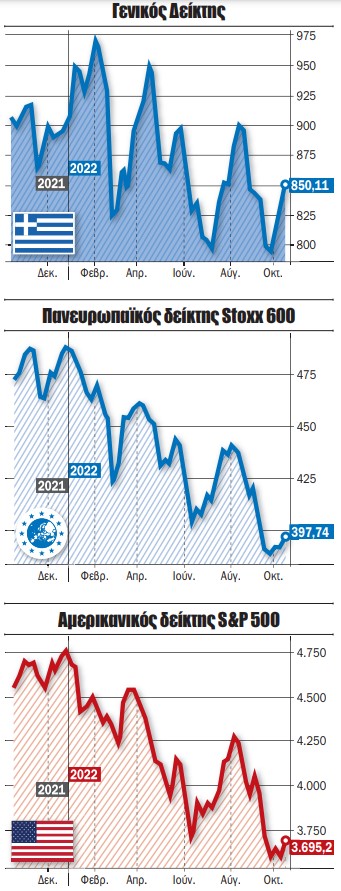

Παρά τις αντιξοότητες του χρηματιστηριακού περιβάλλοντος, η ελληνική αγορά "στέκεται" υποδειγματικά, όπως σχολιάζουν εγχώριοι αναλυτές, συνεχίζοντας να παρουσιάζει ανθεκτικότητα έναντι των διεθνών πιέσεων και να καταφέρνει να απορροφά το μεγαλύτερο μέρος των απωλειών που προκαλούν τα επεισόδια profit-taking ενδοσυνεδριακά. Ο Γενικός Δείκτης έχει τα αντανακλαστικά και τα περιθώρια, από πλευράς αποτιμήσεων, για μια ισχυρή ανοδική αντίδραση, αλλά προϋπόθεση αποτελεί ένα υποστηρικτικό κλίμα στο εξωτερικό.

Όπως παρατηρεί η Depolas Investment Services, ο Γενικός Δείκτης έχει ήδη μαζέψει πάνω από το 50% των απωλειών από την προηγούμενη κορυφή του. Αν και η δυναμική του Χ.Α. καθώς και των διεθνών αγορών αποδίδεται περισσότερο σε εξάντληση των πωλητών στην παρούσα φάση, καθώς δεν υπάρχει ουσιαστική διαφοροποίηση στο ευρύτερο επενδυτικό πλαίσιο, ωστόσο πιθανή ανοδική συνέχεια διεθνώς δεν θα αφήσει την ελληνική αγορά αμέτοχη, όπως εκτιμά η χρηματιστηριακή. Οι 860 μονάδες είναι το πρώτο επίπεδο προσέγγισης για τον Γενικό Δείκτη, όπως επισημαίνει, ενώ σε ένα υποστηρικτικό περιβάλλον εκτιμά ότι θα μπορούσε να κινηθεί και πάνω από τις 900 μονάδες.

Σταθερά στο επίκεντρο των επενδυτών βρίσκονται τα εταιρικά αποτελέσματα και τα εισερχόμενα μακροοικονομικά στοιχεία, καθώς δεν υπάρχουν χειροπιαστές ενδείξεις ως βάση για την πιθανότητα αναστροφής της μεσοπρόθεσμης πτωτικής τάσης των μετοχών. Αυτό δεν ακυρώνει την ύπαρξη ανοδικών αντιδράσεων, δεδομένου ότι πολλοί τίτλοι εμφανίζονται ελκυστικοί σε όρους ιστορικών πολλαπλασιαστών, τονίζει η Depolas. "Εν αναμονή και των εγχώριων εταιρικών αποτελεσμάτων γ΄ τριμήνου, που σταδιακά ξεκινούν από την επόμενη εβδομάδα, εκτιμούμε ότι ο Γενικός Δείκτης δεν θα απομακρυνθεί αισθητά από τα τρέχοντα επίπεδα τιμών πάντα με το βλέμμα στραμμένο στο εξωτερικό", όπως σημειώνει, υπογραμμίζοντας πως πλησιάζει τα πρώτα δύσκολα επίπεδα τιμών, που εντοπίζονται στις 860 μονάδες. "Ωστόσο, οι αποτιμήσεις πολλών δεικτοβαρών εισηγμένων παραμένουν σε ελκυστικά επίπεδα και γι’ αυτό δεν μπορούμε να αποκλείσουμε περαιτέρω άνοδο αν το επιτρέψουν οι συνθήκες στις διεθνείς αγορές", επισημαίνει. Σε αυτό το πλαίσιο αναβαθμίζει το εύρος τιμών μεταξύ των 810 και 890 μονάδων για το επόμενο διάστημα, αναμένοντας παράλληλα και μερική αποκλιμάκωση των ομολογιακών αποδόσεων.

Η πτώση των αποδόσεων των ομολόγων θεωρείται γενικότερα ότι μπορεί να αποτελέσει έναν ισχυρό καταλύτη για την ανοδική πορεία του Χ.Α., κάτι που προς το παρόν δεν φαίνεται να συμβαίνει. Η αγορά συνεχίζει να δέχεται πιέσεις, με την απόδοση του 10ετούς ελληνικού ομολόγου να κινείται πλέον πάνω από το 5%, ακολουθώντας την ανοδική πορεία που σημειώνουν οι αποδόσεις όλων των ευρωπαϊκών ομολόγων, έπειτα από την ανακοίνωση της Τράπεζας της Αγγλίας ότι θα ξεκινήσει τη μείωση του ισολογισμού της (QT) από τη 1η Νοεμβρίου. Σημαντικός παράγοντας, βέβαια, στη διατήρηση των πιέσεων είναι και η προσεχής συνεδρίαση της ΕΚΤ, όπου αναμένεται να προχωρήσει σε νέα αύξηση των επιτοκίων κατά 75 μ.β., ενώ οι εκτιμήσεις αυξάνονται ότι θα στραφεί και αυτή στο QT, ίσως και από τα τέλη του 2022.

Σε ό,τι αφορά την εικόνα του Χ.Α. γενικότερα, ο Ηλίας Ζαχαράκης της Fast Finance υπογραμμίζει πως, αν και ο τζίρος διατηρείται σε πολύ χαμηλά επίπεδα, γεγονός που συνήθως είναι αρνητικό, μπορεί ωστόσο να μεταφραστεί και σε άρνηση των επενδυτών να ρευστοποιήσουν σε χαμηλές αποτιμήσεις. Η αγορά, όπως σημειώνει, βλέπει πως μπορεί τα οικονομικά στοιχεία να δικαιολογούν αναβάθμιση της Ελλάδας, παρ’ όλα αυτά οι οίκοι είναι διστακτικοί σε αυτό το περιβάλλον να δώσουν την πολυπόθητη επενδυτική βαθμίδα στην οικονομία. Έτσι, λοιπόν, βλέπουμε τους επενδυτές να συνεχίζουν να κρατάνε μια στάση αναμονής, απορροφώντας χωρίς να βιάζονται τη μικρή προσφορά. "Ουσιαστικά, το επίπεδο των 780-910 μονάδων είναι το εύρος εκείνο που η αγορά θα κινείται πριν δοθεί ουσιαστική κίνηση και μέσα σε αυτό το επίπεδο σίγουρα αρκετές εταιρείες θα κάνουν τη διαφορά. Η αγορά διψάει για νέα και κάτι μας λέει πως κάποια έχουν κρατηθεί για το τέλος της χρονιάς", καταλήγει ο κ. Ζαχαράκης.

Όπως εκτιμά από την πλευρά του ο Δημήτρης Τζάνας της Κύκλος Χρηματιστηριακή, αν και παραμένουν οι απώλειες του Χ.Α. από την αρχή του έτους, απομένει αρκετός χρόνος για να μηδενιστούν μέχρι το τέλος του δ’ τριμήνου. Ένα εγχείρημα που μπορεί να υλοποιηθεί λόγω των ελπιδοφόρων δεδομένων για τις προοπτικές της ελληνικής οικονομίας και των μεγεθών πολλών εισηγμένων εταιρειών, αλλά ταυτόχρονα υπονομεύεται από τους διαταρακτικούς παράγοντες του διεθνούς περιβάλλοντος (τιμές πετρελαίου και φυσικού αερίου, αυξήσεις επιτοκίων) και τα αβέβαια γεωπολιτικά δεδομένα.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Εν αναμονή της απόφασης της Fed για τα επιτόκια.

"50%-50% η αύξηση ή η μείωση των επιτοκίων ως επόμενη κίνησή μας".

Υποδηλώνοντας τη διατήρηση ισχυρών συνθηκών ζήτησης.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.

Η απότομη άνοδος της τιμής του φυσικού αερίου δημιουργεί φόβους για μια χειμερινή ανάκαμψη του πληθωρισμού.

Όταν έθεσε υποψηφιότητα για την προεδρία το 2016, ο πρώην κυβερνήτης της Φλόριντα Τζεμπ Μπους είχε πει για τον Ντόναλντ Τραμπ ότι είναι "ένας υποψήφιος του χάους" που θα γίνει "ένας πρόεδρος του...

Δεν κατάφερε να εκτιμήσει σωστά τις δευτερογενείς επιπτώσεις του πληθωρισμού μετά το ενεργειακό σοκ του 2022.

Πώς η Ελλάδα θα αυξήσει τις πιθανότητες για περαιτέρω αναβαθμίσεις από του οίκους.