16:00 07/02

Ακίνητα: Οι ξένοι αγοράζουν Ελλάδα

Σταθερά υψηλό παραμένει το αγοραστικό ενδιαφέρον από το εξωτερικό.

Της Ελευθερίας Κούρταλη

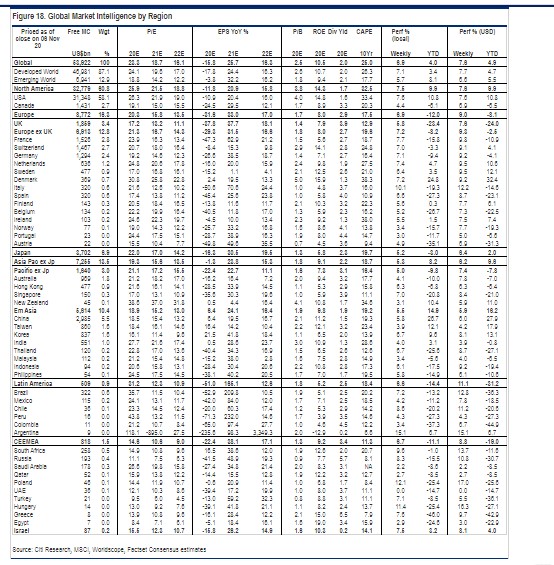

H ελληνική αγορά έχει την πιο γενναιόδωρη μερισματική πολιτική διεθνώς, σύμφωνα με τις εκτιμήσεις της αγοράς. Πιο αναλυτικά, οι αναλυτές αναμένουν πως την υψηλότερη μερισματική απόδοση διεθνώς θα σημειώσουν οι ελληνικές μετοχές με βάση τα εκτιμώμενα κέρδη του 2020, με βάση τους δείκτες MSCI, η οποία τοποθετείται στο 6,5%, τη στιγμή που η μερισματική απόδοση για τις αναδυόμενες αγορές - στις οποίες και ανήκει η Ελλάδα - εκτιμάται ότι θα διαμορφωθεί στο 2,1% μόλις, και στις ανεπτυγμένες αγορές στο 2%. Αυτό είναι το συμπέρασμα από τις συγκεντρωτικές αξιολογήσεις των διεθνών αγορών με βάση το consensus τις οποίες παρουσιάζει η Citigroup, και δεν αφορούν προβλέψεις της αμερικάνικη τράπεζας η οποία και συστήνει underweight στάση στις αναδυόμενες αγορές (στις οποίες ανήκει και η Ελλάδα).

Την ίδια στιγμή, ο δείκτη P/Ε των ελληνικών μετοχών τοποθετείται στο 13,9 με βάση τα εκτιμώμενα κέρδη του 2020, στο 10,8 με βάση τις εκτιμήσεις του περιβάλλοντος των διεθνών αναλυτών για το 2021 και στο 9,6 με βάση τις εκτιμήσεις του 2022. Αυτό μπορεί να συγκριθεί με το σχετικά ακριβό P/E των διεθνών μετοχών που εκτιμάται στο 23,3 το 2020, στο 18,7 το 2021 και στο 16,1 το 2022, ενώ οι αντίστοιχοι δείκτες για τις αναδυόμενες αγορές τοποθετούνται στο 18,8, στο 14,2 και στο 12,2. Στην Ευρώπη οι δείκτες P/Ε εκτιμώνται στο 20,3 για το 2020, στο 15,8 το 2021 και στο 13,5 το 2022. Συγκριτικά οι ελληνικές μετοχές εμφανίζονται από τις πιο ελκυστικές διεθνώς, πάντα με βάση του δείκτες P/E καθώς και τις εκτιμήσεις του consensus.

Εξίσου σημαντικό είναι πως οι ελληνικές μετοχές αναμένεται να σημειώσουν ισχυρό ριμπάουντ σε ό,τι αφορά τα κέρδη ανά μετοχή, τα οποία από πτώση 16,1% φέτος θα ανακάμψουν στο +28,4% το 2021 και θα επιβραδυνθούν στη συνέχεια στο +12,2% το 2022. Αυτό μπορεί να συγκριθεί με το -15,8% που θα εμφανίσουν φέτος τα EPS των διεθνών αγορών, τα οποία το 2021 θα κινηθούν με ρυθμούς της τάξης του 25,7% και το 2022 στο +16,3%. Πάντως οι αγορές της Ευρώπης εκτιμάται ότι θα κινηθούν με υψηλότερους ρυθμούς ανάκαμψης της κερδοφορίας και από πτώση 31,6% φέτος θα κινηθούν με ανάπτυξη της τάξης του 33% το 2021 και στο 17% το 2022, ενώ σε ό,τι αφορά τις αναδυόμενες αγορές θα σημειώσουν πτώση μόλις 3,8% φέτος και θα ακολουθήσει ανάκαμψη 32,2% το 2021 και επιβράδυνση στο 16,2% το 2022.

H Citi πάντως εμφανίζεται πιο απαισιόδοξη σε σχέση με το consensus της αγοράς καθώς, για παράδειγμα, εκτιμά πως τα κέρδη ανά μετοχή στην Ευρώπη θα σημειώσουν βουτιά της τάξης του 40% φέτος πριν ανακάμψουν στο +30% το 2021, κάτι που σημαίνει ότι τα EPS θα "κλείσουν" το επόμενο έτος 20% χαμηλότερα από τα επίπεδα του 2019. Για τις διεθνείς μετοχές εκτιμά ότι φέτος θα σημειώσουν πτώση 25% και το 2021 θα ανακάμψουν στο +20%.

Σε γενικές γραμμές, σε ό,τι αφορά την στρατηγική μετοχών, η αμερικάνικη τράπεζα εκτιμά πως καθώς οι αποδόσεις των αμερικάνικων ομολόγων θα αυξηθούν σημαντικά και θα βρεθούν στο 1,25% (10ετή) το 2021, αυτό θα οδηγήσει σε επενδυτική στροφή μακριά από τις μετοχές και τους κλάδους ανάπτυξης και προς τις μετοχές και του κλάδους αξίας. Σε αυτό το περιβάλλον, οι βρετανικές μετοχές θα υπεραποδώσουν, ενώ στις αναδυόμενες αγορές, η Ρωσία και η Βραζιλία θα έχουν τις καλύτερες επιδόσεις.

Όπως σημειώνει, παρά τα lockdowns, το συνεχιζόμενο QE και τη μειωμένη πιθανότητα μεγάλης δημοσιονομικής τόνωσης στις ΗΠΑ, τα νέα για το εμβόλιο έχουν οδηγήσει τις αποδόσεις των 10ετών αμερικάνικων ομολόγων στο 0,9% Σύμφωνα με τις εκτιμήσεις της Citi, οι αγορές θα αρχίσουν να κοιτούν πέραν των κακών θεμελιωδών μεγεθών και προς την ανάκαμψη της οικονομίας το 2021 και σε αυτό το πλαίσιο εκτιμούν ότι τα αμερικάνικα yields θα αγγίξουν το 1,5%.

Έτσι συστήνει στους επενδυτές μία "επιθετική στρατηγική" η οποία και θα οδηγήσει σε υψηλότερες αποδόσεις. Αυτή είναι η εξής: Overweight στάση στο Ην. Βασίλειο και Underweight στάση στις ΗΠΑ με στροφή στους κυκλικούς κλάδους έναντι των αμυντικών κλάδων και των κλάδων ανάπτυξης. Σε ό,τι αφορά την ευρωπαϊκή αγορά, συστήνει ουδέτερη στάση, ενώ είναι underweight και για τις αναδυόμενες αγορές.

Σταθερά υψηλό παραμένει το αγοραστικό ενδιαφέρον από το εξωτερικό.

Αγοραστική αντεπίθεση με επίκεντρο τις τράπεζες εξισορρόπησε την βουτιά 13% της Metlen.

Οι τεχνολογικοί γίγαντες είδαν τις μετοχές τους να δέχονται πλήγμα, καθώς οι φόβοι για τις δαπάνες που υλοποιούνται στην Τεχνητή Νοημοσύνη πυροδότησαν sell-off.

Από τους μεγαλύτερους "ταύρους" για την Ελλάδα και τις ελληνικές μετοχές παραμένει η Jefferies.

Ισχυρές πιέσεις που εξαπλώνονται στο σύνολο σχεδόν του ταμπλό.

Το δημοφιλές κρυπτονόμισμα υποχώρησε έως και 4,8% φτάνοντας σε νέο χαμηλό στα 60.033 δολάρια, την Παρασκευή.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Μετά από ένα έντονα ανοδικό τριήμερο πραγματοποίησε μια καθαρά πτωτική συνεδρίαση.

Η αγορά κρυπτονομισμάτων έχει χάσει 2 τρισεκατομμύρια δολάρια σε αξία από την κορύφωση του Οκτωβρίου 2025, καθώς η πώληση βαθαίνει, σύμφωνα με στοιχεία του Coingecko.

Η ΕΚΤ βρίσκεται σε πολύ καλή αλλά και σε πολύ δύσκολη θέση όσον αφορά τη σημερινή συνεδρίαση, τονίζει η Citi.

Ρευστοποιήσεις με ακόμα μεγαλύτερη ένταση μετά από ένα μάζεμα της προσφοράς.