10:47 08/02

Αγορά ακινήτων - Γιατί οι υποδομές καθορίζουν την αξία των ακινήτων και το μέλλον των πόλεων

Διεθνείς οργανισμοί συμφωνούν ότι η ανθεκτικότητα των υποδομών αποτελεί πλέον βασικό κριτήριο οικονομικής σταθερότητας.

Της Ελευθερίας Κούρταλη

Η Ελλάδα θα έχει τα περισσότερα οφέλη από πλευράς οικονομικών προοπτικών και πορείας των assets της από ένα αποτελεσματικό εμβόλιο κατά του κορονοϊού ή / και από το άνοιγμα εκ νέου των ευρωπαϊκών οικονομιών, σημειώνει η Jefferies σε νέα της έκθεση, τονίζοντας πως παραμένει bullish για τη χώρα μας και τις ελληνικές μετοχές.

Όπως επισημαίνει, το μακροοικονομικό περιβάλλον έχει αναπόφευκτα επιδεινωθεί αυτό το έτος (με το ΔΝΤ να προβλέπει ύφεση 9,5%), ωστόσο η σημαντική στήριξη της ΕΚΤ έχει περιορίσει σημαντικά τους κινδύνους. Σε αυτό το περιβάλλον οι μετοχές-survivors του ελληνικού Χρηματιστηρίου, όπως τις αποκαλεί η Jefferies, έχουν αξιοπρεπή εικόνα όσον αφορά τους ισολογισμούς, με καλές ελεύθερες ταμειακές ροές. Στο καλάθι τον ελληνικών survivors τοποθετεί, να σημειώσουμε τις Jumbo, EXAE, OTE και Motor Oil. Όπως υπογραμμίζει, πλέον είναι πολύ αργά για να πουλήσει κάποιος τις θέσεις του στις ελληνικές μετοχές, υποδηλώνοντας πως στο επόμενο διάστημα τα κέρδη θα είναι σημαντικά. Άλλωστε οι αποτιμήσεις των ελληνικών μετοχών είναι άκρως ελκυστικές.

Σε αντίθεση με εκείνες στις περισσότερο εξαγωγικές οικονομίες, η ελληνική αγορά μετοχών διαπραγματεύεται πολύ κάτω από τα επίπεδα πριν από τον COVID-19. Η ελληνική οικονομία που πέρασε μία περίοδο ισχυρής ύφεσης το διάστημα 2009-2015 είδε την πολλή και σκληρή δουλειά που έγινε στην ανοικοδόμηση της μακροοικονομικής της εικόνας πρόσφατα, να ξετυλίγεται μέσα σε διάστημα μόλις έξι μηνών.

Η κατάρρευση των τουριστικών εσόδων έχει οδηγήσει σε πιο ήπιες εμπορικές υπηρεσίες, δημιουργώντας ένα ευρύτερο έλλειμμα τρεχουσών συναλλαγών. Τα καλά νέα, σημειώνει η Jefferies, είναι ότι ο λογαριασμός τρεχουσών συναλλαγών έγινε μετρίως θετικός τον Αύγουστο. Είναι ενδιαφέρον ότι η τελευταία έκθεση ενισχυμένης εποπτείας της Κομισιόν (Σεπτέμβριος) σημείωσε ότι "παρά τις αντίξοες συνθήκες που προκαλούνται από την πανδημία, οι οποίες οδήγησαν αναπόφευκτα σε καθυστερήσεις στην υλοποίηση πολλών δράσεων, η Ελλάδα έχει προχωρήσει καλά με την εφαρμογή των μεταρρυθμιστικών δεσμεύσεών της, ιδίως σε ό,τι αφορά την οριστικοποίηση της πολυαναμενόμενης νομοθετικής πρότασης για πλήρη αναθεώρηση του πλαισίου αφερεγγυότητας". Ωστόσο, το ποσοστό ανεργίας είναι καταθλιπτικά υψηλό στο 16,8%, αναφέρει ο οίκος.

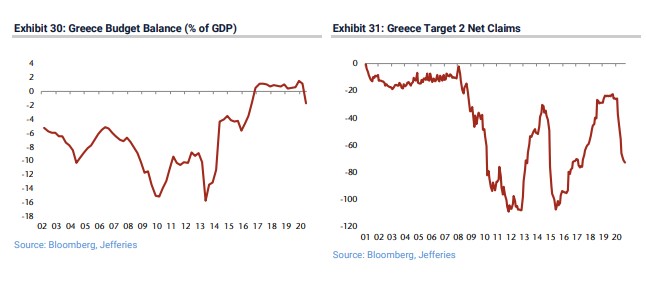

Στις ίδιες γραμμές κινήθηκε και η έκθεση του ΔΝΤ στις αρχές Οκτωβρίου η οποία έδειξε ότι "η μεσοπρόθεσμη ικανότητα αποπληρωμής του δημόσιου χρέους της Ελλάδας παραμένει επαρκής, εν μέρει λόγω της στήριξης από την ΕΕ και την ΕΚΤ, καθώς και από τα σημαντικά επίπεδα ταμειακών διαθεσίμων του Ελληνικού Δημοσίου". Σίγουρα, σημειώνει η Jefferies, η ανισορροπία του TARGET 2 της Ελλάδας έχει διευρυνθεί απότομα, και υπάρχει ο κίνδυνος η αναμενόμενη ανάκαμψη του ΑΕΠ το 2021-22 του 5% ετησίως να είναι υπερβολικά αισιόδοξη.

Μία πολύ καλή είδηση ωστόσο είναι πως οι ελληνικές τράπεζες έχουν δει μια συνεχή βελτίωση των καταθέσεων.

Επιπλέον, τονίζει η Jefferies, τα στοιχεία από τον Ιούλιο του 2020 δείχνουν ότι η ανάκαμψη των τραπεζικών πιστώσεων σε μη χρηματοπιστωτικές εταιρείες έχει μάλιστα επιταχυνθεί, ενώ στις μικρομεσαίες επιχειρήσεις άρχισε επίσης να γίνεται γρήγορα θετική, περιορίζοντας τη συνεχιζόμενη μείωση των τραπεζικών πιστώσεων στα νοικοκυριά.

Ένα ακόμη πολύ θετικό νέο για την Ελλάδα και συνεπώς για το Χ.Α είναι ότι οι αποδόσεις των ομολόγων του ελληνικού δημοσίου και το spread έναντι των γερμανικών ομολόγων έχουν μειωθεί σε ιστορικά χαμηλά και στα χαμηλότερα επίπεδα από την κρίση χρέους της χώρας αντίστοιχα, όπως τονίζει. Το spread έχει σημειώσει βουτιά κατά 250 μονάδες βάσης από τις αρχές Μάϊου, ενώ η απόδοση στα 10ετή ελληνικά ομόλογα είναι κάτω του 0,9%.

Όπως έχει σημειώσει σε προηγούμενη έκθεσή της η Jefferies τον Ιούλιο, η ελληνική αγορά μετοχών παραμένει πολύ μακριά από τα επίπεδα πριν από τον COVID-19 και αυτό δεν προκαλεί έκπληξη δεδομένου ότι η οικονομία αναμένεται να συρρικνωθεί κατά 10% το 2020. Με τον κλάδο των υπηρεσιών να αντιπροσωπεύει το 85% - με το μεγαλύτερο μέρος να προέρχεται από τον τουρισμό και τη ναυτιλία – αυτό έχει προκαλέσει ένα ισχυρό χτύπημα σε μία οικονομία που κατάφερε να αφήσει πίσω της την κρίση του 2012.

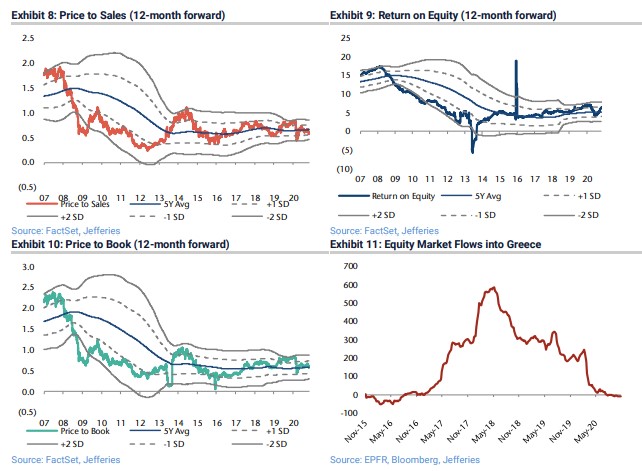

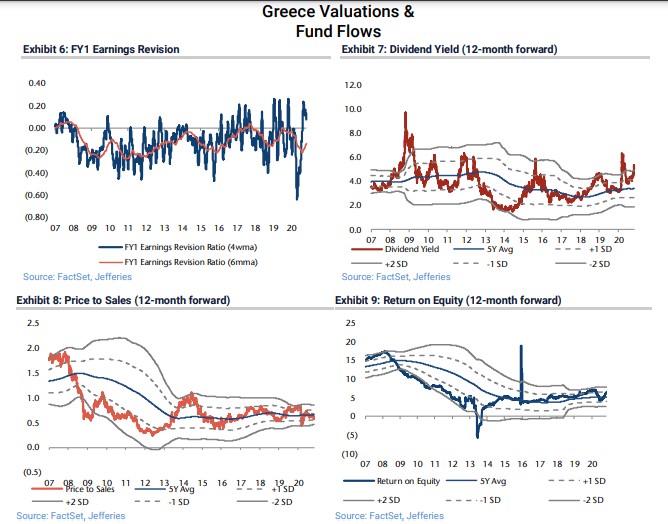

Οι δείκτες ρίσκου της Jefferies για την Ελλάδα έχουν υποχωρήσει, ενώ η τεχνική εικόνα της αγοράς μετοχών είναι ουδέτερη. Οι αναθεωρήσεις κερδών έχουν σημειώσει άλμα τη στιγμή που το risk premium των ελληνικών μετοχών φαίνεται αρκετά αυξημένο σε σχέση με τον ιστορικό μέσο όρο. Συνεπώς, η ελληνική αγορά μετοχών δεν είναι ακριβή και οι επενδυτές έχουν ρευστοποιήσει τις θέσεις τους τους τελευταίους 18 μήνες. Έτσι η Jefferies παραμένει bullish για την Ελλάδα και τις ελληνικές μετοχές με τις αποτιμήσεις τους να είναι άκρως ελκυστικές: Το εκτιμώμενο p/e είναι στο 9,9x ο εκτιμώμενος δείκτης τιμής προς λογιστική αξία είναι στο 0,6x, η μερισματική απόδοση στο DY 5,1% και η εκτιμωμένη απόδοση ιδίων κεφαλιών (ROE) στο 6,3%.

Διεθνείς οργανισμοί συμφωνούν ότι η ανθεκτικότητα των υποδομών αποτελεί πλέον βασικό κριτήριο οικονομικής σταθερότητας.

Στο 34% αυξήθηκε η συμμετοχή των ξένων σε όρους αξίας μέσα στο 2025.

Σταθερά υψηλό παραμένει το αγοραστικό ενδιαφέρον από το εξωτερικό.

Αγοραστική αντεπίθεση με επίκεντρο τις τράπεζες εξισορρόπησε την βουτιά 13% της Metlen.

Από τους μεγαλύτερους "ταύρους" για την Ελλάδα και τις ελληνικές μετοχές παραμένει η Jefferies.

Ισχυρές πιέσεις που εξαπλώνονται στο σύνολο σχεδόν του ταμπλό.

Το δημοφιλές κρυπτονόμισμα υποχώρησε έως και 4,8% φτάνοντας σε νέο χαμηλό στα 60.033 δολάρια, την Παρασκευή.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Μετά από ένα έντονα ανοδικό τριήμερο πραγματοποίησε μια καθαρά πτωτική συνεδρίαση.

Η αγορά κρυπτονομισμάτων έχει χάσει 2 τρισεκατομμύρια δολάρια σε αξία από την κορύφωση του Οκτωβρίου 2025, καθώς η πώληση βαθαίνει, σύμφωνα με στοιχεία του Coingecko.

Ρευστοποιήσεις με ακόμα μεγαλύτερη ένταση μετά από ένα μάζεμα της προσφοράς.