08:56 11/01

Στο τοπ-5 των πιο κερδοφόρων αγορών παγκοσμίως το Χρηματιστήριο της Αθήνας στην πενταετία 2020 - 2025

Άνοδος 162,14% για τον ΓΔ, υπερκέρδη 342% για τον τραπεζικό δείκτη.

Της Ελευθερίας Κούρταλη

Σε θολά νερά βρίσκονται οι ελληνικές τράπεζες, σημειώνει η HSBC σε νέα της έκθεση, τονίζοντας πως ακόμη δεν υπάρχει ορατότητα στον κλάδο έτσι ώστε να μπορέσουν οι επενδυτές να εντοπίσουν το εάν αποτελεί επενδυτική ευκαιρία. Το θετικό μακροοικονομικό περιβάλλον, οι εφικτοί στόχοι μείωσης των NPEs και η βελτιωμένες τάσεις ωστόσο οδηγούν τη βρετανική τράπεζα στο να επισημάνει πως οι ανησυχίες της αγοράς είναι πλέον υπερβολικές. Προς το παρόν πάντως επιλέγει να μειώσει όλες τις τιμές-στόχους στις μετοχές των ελληνικών συστημικών τραπεζών λόγω της πιο επιφυλακτικής στάσης της απέναντι στην κερδοφορία, δίνοντας ωστόσο σύσταση buy και για τις τέσσερις.

Με διάφορες προτάσεις πολιτικής σχετικά με τον κλάδο να βρίσκονται στην ημερήσια διάταξη, με την επαναξιολόγηση των μη εξυπηρετούμενων ανοιγμάτων και με πολλά αντικρουόμενα σήματα σχετικά με τα θεμελιώδη μεγέθη και τις θεσμικές απαιτήσεις, η επενδυτική περίπτωση των ελληνικών τραπεζών μοιάζει με ένα παζλ, όπως εξηγεί. Ετσι, η HSBC επιχειρεί να "ζυγίσει" τα απαισιόδοξα επιχειρήματα για τις προοπτικές του μακροοικονομικού τοπίου, την αποτελεσματικότητα των σχεδίων για τα NPEs καθώς και την υποκείμενη κερδοφορία, ενώ εξετάζει και τις "άβολες αλήθειες" σε ό,τι αφορά τις θεσμικές κινήσεις για τη διευκόλυνση της μείωσης των προβληματικών περιουσιακών στοιχείων του κλάδου.

Κατ' άρχήν, όπως επισημαίνει, εκτιμά πως οι μακροοικονομικές προοπτικές της Ελλάδας είναι θετικές. Οι οικονομολόγοι της HSBC αναμένουν ότι η χώρα θα συνεχίσει να σημειώνει σταθερή ανάπτυξη τα επόμενα χρόνια, με δημιουργία θέσεων απασχόλησης. Παράλληλα, η δημοσιονομική προοπτική παραμένει θετική με το κράτος να είναι πλήρως χρηματοδοτημένο για τέσσερα χρόνια τουλάχιστον και δεν χρειάζεται προς το παρόν περαιτέρω ελάφρυνση του χρέους. Οι κίνδυνοι για τη μακροοικονομική προοπτική παραμένουν, αλλά φαίνονται περιορισμένοι.

Σε ό,τι αφορά τα NPEs των ελληνικών συστημικών τραπεζών, η HSBC σημειώνει πως η προγραμματισμένη μείωσή τους θα έχει ουδέτερο αντίκτυπο στο μακροοικονομικό μέτωπο καθώς οι αυξημένες εποπτικές πιέσεις επηρεάζουν αρνητικά την προσφορά και τη ζήτηση. Οι πρόσφατες προτάσεις για την αντιμετώπιση του μεγέθους των προβληματικών περιουσιακών στοιχείων είναι απίθανο να βοηθήσουν πέραν από το να αποτελέσουν απλά ένα "δίχτυ ασφαλείας" ή έναν δυνητικό επιταχυντή σε περίπτωση ύπαρξης καλύτερων οικονομικών όρων. Τα τρέχοντα σχέδια μείωσης του NPEs λειτουργούν και είναι πιθανό να παραμείνουν δαπανηρά για τις τράπεζες αλλά η HSBC θεωρεί πως είναι εφικτά. "Πιστεύουμε επίσης ότι οι εποπτικές απαιτήσεις είναι απίθανο να σκληρύνουν, εφόσον οι τράπεζες πληρούν τους στόχους τους", αναφέρει.

Όπως καταλήγει η βρετανική τράπεζα, οι ανησυχίες της αγοράς φαίνονται υπερβολικές. Οι τάσεις στα θεμελιώδη μεγέθη σχετικά με την υποκείμενη αύξηση των δανείων βελτιώνονται, οι χαμηλότερες προβλέψεις αντισταθμίζουν τις top-line πιέσεις, η κερδοφορία παραμένει υγιής και η κεφαλαιακή επάρκεια θα βελτιωθεί. Επιθετικές πολιτικές επιλογές φαίνεται απίθανο να υπάρξουν, καθώς ενδέχεται να εκτροχιάσουν την πορεία της Ελλάδας προς την ομαλότητα.

Η HSBC προχωρά ωστόσο σε σημαντική μείωση των τιμών-στόχων των ελληνικών τραπεζών καθώς ενσωματώνει μια πιο συντηρητική στάση στα κέρδη, όπως και τις επιπτώσεις του dilution για τη Eurobank (λόγω της συγχώνευσης με Grivalia) και για την Τράπεζα Πειραιώς (εκτιμά ότι θα προχωρήσει σε μετατροπή των CoCos). Διατηρεί τη σύσταση buy για όλες τις τράπεζες και στην Alpha Bank δίνει τιμή-στόχο το 1,95 ευρώ από 2,43 ευρώ πριν, στην Eurobank το 0,79 ευρώ από 1,25 ευρώ πριν, στην Εθνική Τράπεζα μειώνει την τιμή-στόχο στα 2,40 ευρώ από 2,90 ευρώ πριν και στην Πειραιώς δίνει τιμή-στόχο το 1,14 ευρώ από 3,20 ευρώ πριν. Ετσι, για την Alpha βλέπει περιθώρια ανόδου 77,3%, για την Eurobank 41,2%, για την Εθνική 95,1% και για την Πειραιώς 51%. Με δεδομένα τα παραπάνω, η HSBC τονίζει πως η αγορά είναι πολύ απαισιόδοξη αυτή τη στιγμή.

Γιατί δεν αρκούν τα σχέδια ΤΧΣ και ΤτΕ

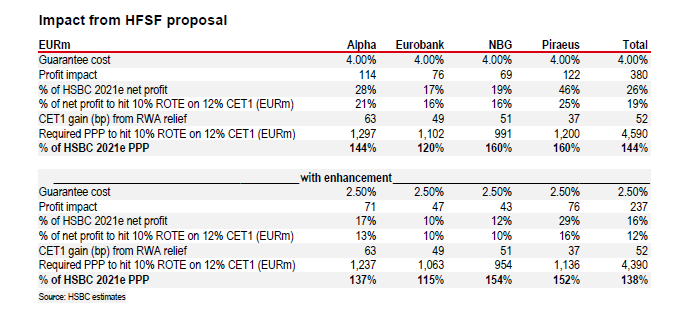

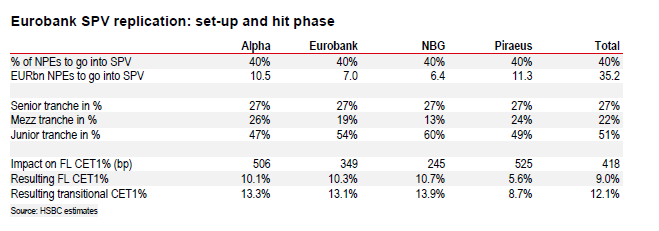

Το σχέδιο του ΤΧΣ φαίνεται να είναι παρόμοιο με το ιταλικό GACS, όπου μέρος των μη εξυπηρετούμενων περιουσιακών στοιχείων μεταφέρονται σε ένα SPV σε τιμές αγοράς, με το senior τμήμα να λαμβάνει κρατική εγγύηση.

Υπό ορισμένες συνθήκες, η δομή του σχεδίου αυτού θα βελτίωνε το κόστος των τιτλοποιήσεων NPL στις τράπεζες, καθιστώντας τα πιο βιώσιμα. Η HSBC χρησιμοποιεί τις οικονομικές λεπτομέρειες του σχεδίου της Eurobank για να αναπαράγει τη δομή του SPV για όλες τις τράπεζες και στη συνέχεια να αξιολογήσει τον αντίκτυπο της κρατικής εγγύησης στο senior τμήμα. Η διοίκηση της Eurobank επεσήμανε ότι η δομή του σχεδίου της θα επιτρέψει στην τράπεζα να εκμεταλλευτεί ενδεχομένως οποιεσδήποτε μελλοντικές πρωτοβουλίες της κυβέρνησης, οι οποίες η HSBC θεωρεί ότι αφορούν το σχέδιο του ΤΧΣ. Υποθέτει ότι το μέγεθος του junior τμήματος ισούται με το επίπεδο κάλυψης της τράπεζας, με το μέγεθος του senior να είναι ίσο με εκείνο της τιτλοποίησης που ανακοίνωσε Eurobank και το mezzanine τμήμα να καλύπτει την διαφορά έως την τιμή αγοράς. Τα NPEs μπορούν να μειωθούν καθώς το junior τμήμα θα διαγραφεί ενώ το mezzanine θα μεταφερθεί άμεσα στους μετόχους. Ο αντίκτυπος στις τράπεζες θα είναι σημαντικός αλλά όλες οι τράπεζες εκτός της Πειραιώς θα μπορέσουν να διατηρήσουν τον fully-loaded δείκτη CET1 πάνω από 10%.

Η κρατική εγγύηση σύμφωνα με το σχέδιο του ΤΧΣ θα αλλάξει μόνο οριακά την εικόνα. Υποθέτοντας ένα κόστος 4% για την εγγύηση, οι τράπεζες θα χάσουν το 19% της βάσης της κερδοφορίας τους (υποθέτοντας ένα 10% ROTE) καθιστώντας την κεφαλή ανοικοδόμηση δυσκολότερη παρά την ανακούφιση από την ενδεχόμενη πώληση του εγγυημένου από την κυβέρνηση senior τμήματος στην αγοράς. Το απαιτούμενο προ προβλέψεων κέρδος για να φθάσει το 10% ROTE θα αυξηθεί επίσης.

Μια άλλη ιδέα που αναφέρθηκε στον τύπο είναι το κράτος να χρησιμοποιήστε μέρος του cash buffer για ενίσχυση της εγγύησης, μειώνοντας έτσι το κόστος και ενδεχομένως πραγματοποιώντας την πώληση των senior πιο εφικτή, δεδομένου ότι η Ελλάδα δεν διαθέτει αξιολόγηση επενδυτικού βαθμού. Η επίπτωση στην κερδοφορία θα ήταν χαμηλότερη καθιστώντας κάπως πιο εύκολη την ανοικοδόμηση του κεφαλαίου. Ένα άλλο πρόβλημα ωστόσο με αυτό το σχέδιο είναι ότι το ελληνικό κράτος θα φορτωθεί παθητικό από την εγγύηση των senior τμημάτων του SPVs (9,5 δισ. ευρώ σύμφωνα με τις εκτιμήσεις της HSBC. Εάν υπάρξει μερική χρήση του cash buffer τότε αυτό θα έχει αρνητική επίπτωση στον χρόνο κατά τον οποίο το κράτος θα είναι πλήρως χρηματοδοτημένο.

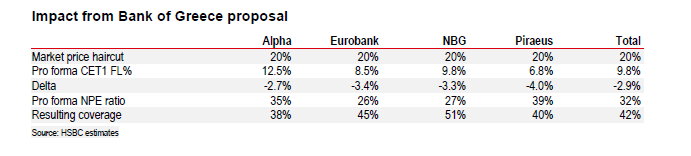

Σε ότι αφορά το σχέδιο της ΤτΕ με την δημιουργία μίας bad bank η οποία θα χρηματοδοτηθεί από τις αναβαλλόμενες φορολογικές απαιτήσεις, η HSBC τονίζει ότι αυτό θα αποδυναμώσει τις τράπεζες. Αν και ο ισολογισμός τους θα εξυγιανθεί και η ποιότητα ενεργητικού τους θα βελτιωθεί, ωστόσο οι δείκτες NPEs θα παραμείνουν υψηλοί, η κεφαλαιακή τους θέση αδύναμη, ενώ οι αναβαλλόμενες φορολογικές απαιτήσεις και πάλι θα αντιστοιχούσαν σε σημαντικό μέρος της κεφαλαιακής θέσης, ειδικά για τις Eurobank και Εθνική.

Η HSΒC υποθέτει ότι οι τράπεζες μεταφέρουν περιουσιακά στοιχεία με κάλυψη 11 μονάδες βάσης υψηλότερα από το συνολικό απόθεμα NPEs (καθώς τα μεταφερόμενα NPEs είναι χαμηλότερης ποιότητας) και αναβαλλόμενες φορολογικές πιστώσεις (DTCs) ίσες με το 20% των μεταφερθέντων NPE.

Ο μέσος αντίκτυπος στον CET 1 θα ήταν 290 μ.β. Ωστόσο, μόνο η Alpha Bank θα έχει κεφαλαιακό δείκτη άνω του 10%. Οι ονομαστικοί δείκτες κάλυψης για όλες τις τράπεζες θα μειωθούν στο 32%, με μόνο με Εθνική να έχει πάνω από 50%, ενώ οι αναλογίες NPE θ παραμένουν υψηλές.

Υπάρχουν περαιτέρω επιπλοκές με την πρόταση της ΤτΕ όπως το νομικό καθεστώς των DTC το οποίο θα πρέπει να αλλάξει. Αν και η μεταφορά σε τιμές αγοράς θα ήταν σύμφωνη με τους κανόνες της ΕΕ για τις κρατικές ενισχύσεις, η μεταβολή του νομικού καθεστώτος των DTCs θα σήμαινε πιθανώς ότι το σχέδιο θα πρέπει να εγκριθεί τουλάχιστον από την ευρωπαϊκή αρχή ανταγωνισμού (DGComp). Από δημοσιονομικής άποψης, η κυβέρνηση θα ανταλλάξει την απώλεια μελλοντικών φορολογικών εσόδων από τις τράπεζες με παθητικό στα SPVs το οποίο θεωρητικά θα αντισταθμίζεται από υψηλότερο φόρο στα έσοδα των τραπεζών. Από την άποψη του timing ωστόσο, η απαιτήσεις του SPV πιθανότατα θα έρθουν πριν το όφελος από τα φορολογικά έσοδα, έχοντας έτσι δημοσιονομικές επιπτώσεις. Ο δημοσιονομικός αυτός αντίκτυπος θα πρέπει να εγκριθεί από τα ευρωπαϊκά θεσμικά όργανα για να εξασφαλιστεί ότι συμμορφώνεται με τις απαιτήσεις της μεταμνημονιακής εποπτείας. Επίσης, δεν είναι γνωστό αν ο SSM θα είναι ικανοποιημένος από την απότομη πτώση του κεφαλαίου των τραπεζών και των επιπέδων κάλυψης παρά το σημαντικό de-risking στους ισολογισμούς τους.

Και τα δύο σχέδια εξυπηρετούν καλύτερα ως δίχτυ ασφαλείας παρά ως λύση

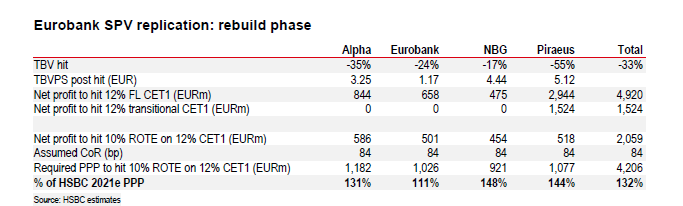

Η HSBC θεωρεί ότι οι σημαντικές τιτλοποιήσεις μπορούν να αποδειχθούν επωφελείς για τους μετόχους υπό ορισμένες προϋποθέσεις, δηλαδή ότι διατηρείται η θετική πορεία (όπως υπό το σχέδιο της Eurobank) και ότι τα κεφάλαια και τα επίπεδα κάλυψης μετά το SPV δεν θα οδηγήσουν σε ανακεφαλαιοποίηση. Δεδομένου ότι αυτές οι προϋποθέσεις δεν πληρούνται απαραίτητα για τις περισσότερες τράπεζες (με την πιθανή εξαίρεση της Alpha Βank), είναι θετικό το ότι αυτές οι προτάσεις θεωρούνται προαιρετικές.

Από μακροοικονομική άποψη, η HSBC πιστεύει ότι οι τιτλοποιήσεις θα έχουν ουδέτερο αντίκτυπο, δεδομένης της περιορισμένης επίπτωσης στην προσφορά και τη ζήτηση πιστώσεων καθώς και την οικονομική σταθερότητα.

Η μόνη περίπτωση που δεν θα ισχύει αυτό είναι σε ένα περιβάλλον υπερβολικών ανησυχιών για την χρηματοπιστωτική σταθερότητα (εκροές καταθέσεων, απώλεια εμπιστοσύνης).

Στην πράξη, η εμπλοκή του κράτους και στα δύο σχέδια θα σήμαινε ότι θα χρειαστεί η έγκριση διαφόρων ευρωπαϊκών θεσμικών οργάνων. Επιπλέον, ο κεφαλαιακός αντίκτυπος στις τράπεζες θα μπορούσε επίσης να σημαίνει ότι τα σχλεδια θα πρέπει να εγκριθούν από τον SSM, ενώ νομοθετικά θα ήταν επίσης πιθανό να απαιτηθούν αλλαγές.

Όλα τα παραπάνω, σε συνδυασμό με την περαιτέρω επιπλοκή των επερχόμενων εκλογών στην Ελλάδα, δείχνουν ότι τα σχέδια είναι απίθανο να ενεργοποιηθούν σύντομα.

Έτσι, η HSBC πιστεύει ότι και τα δύο σχέδια θα τα ξεπεράσει η πραγματικότητα. Προβλέπουν σημαντική μείωση των NPEs κατά τα προσεχή έτη ωστόσο η δυναμική της αγοράς μπορεί να αλλάξει τα σχέδια πριν αρχίσουν να λειτουργούν, μειώνοντας περαιτέρω την οικονομική τους αξία για τις τράπεζες που επιλέγουν να συμμετέχουν. Ετσι πιστεύει ότι τα σχέδια του ΤΧΣ και της ΤτΕ είναι απίθανο να βοηθήσουν πέραν από το να αποτελέσουν απλά ένα "δίχτυ ασφαλείας" σε περίπτωση που οι τράπεζες δεν πραγματοποιήσουν τη σχεδιαζόμενη μείωση των NPEs ή έναν δυνητικό επιταχυντή σε περίπτωση ύπαρξης καλύτερων οικονομικών όρων επιτρέποντας στις τράπεζες να εξομαλύνουν πλήρως τους ισολογισμούς τους.

Άνοδος 162,14% για τον ΓΔ, υπερκέρδη 342% για τον τραπεζικό δείκτη.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Οι επενδυτές αξιολόγησαν τα ασθενέστερα του αναμενόμενου στοιχεία για την απασχόληση στις ΗΠΑ.

Στο επίκεντρο οι διαπραγματεύσεις για τη Βενεζουέλα.

Ο Stoxx 600 σημείωσε την καλύτερη εβδομάδα σχεδόν δύο ετών.

Ο Γενικός Δείκτης κράτησε τις 2.200 μονάδες με τους αγοραστές να επικρατούν των πωλητών.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

"Σκαρφαλώνει" στα υψηλότερα επίπεδα του τελευταίου μήνα, εν αναμονή στοιχείων για την απασχόληση και δικαστικής απόφασης για τους δασμούς.

Κατοχύρωση κερδών από μέρος των επενδυτών μετά το χθεσινό ράλι του τραπεζικού κλάδου.

"Άλμα" 8% για τη μετοχή της Glencore με φόντο τις συνομιλίες για εξαγορά από την Rio Tinto.

Το ενδιαφέρον των επενδυτών θα μονοπωλήσουν τα στοιχεία για τις θέσεις εργασίας.