08:56 11/01

Στο τοπ-5 των πιο κερδοφόρων αγορών παγκοσμίως το Χρηματιστήριο της Αθήνας στην πενταετία 2020 - 2025

Άνοδος 162,14% για τον ΓΔ, υπερκέρδη 342% για τον τραπεζικό δείκτη.

Του Βασίλη Γεώργα

Εξαιτίας του μεγάλου ειδικού βάρους που απέκτησαν στους χρηματιστηριακούς δείκτες, οι μετοχές των τραπεζών αποκτούν πλέον ρόλο απόλυτου ρυθμιστή συνολικά για τη Λεωφόρο Αθηνών, καθώς η άνοδος ή πτώση των τιμών τους κατά τους προσεχείς κρίσιμους μήνες, θα κρίνει εν πολλοίς τα σενάρια καταγραφής νέων χαμηλών στο ελληνικό χρηματιστήριο ή την διαμόρφωση ενός μεγάλου πυθμένα και την αντιστροφή της πτωτικής τάσης στην αγορά.

Δεν είναι, όμως, μόνο η αυξημένη συμμετοχή τους στους δείκτες που καθιστά τις τράπεζες στο μεγάλο χρηματιστηριακό στοίχημα του 2016. Σε αυτές αναμένεται ότι θα αποτυπωθεί συνολικά η επιτυχία ή η αποτυχία της εφαρμογής των μέτρων του τρίτου μνημονίου που αυτή την περίοδο λαμβάνει με καταιγιστικούς ρυθμούς η κυβέρνηση έχοντας στραμμένη την προσοχή της στην ολοκλήρωση της αξιολόγησης και κυρίως των επιδράσεων που αυτή θα δρομολογήσει ευρύτερα στην οικονομία και το επενδυτικό κλίμα.

Με δεδομένο ότι οι ξένοι επενδυτές είναι πλέον εκείνοι που κινούν τα νήματα στις τράπεζες, οι τιμές των τελευταίων αυξήσεων κεφαλαίου θα είναι πλέον ο ανεμοδείκτης για την αγορά της Αθήνας εκτιμούν χρηματιστηριακοί αναλυτές.

Όσο περισσότερο απομακρύνονται ανοδικά από αυτές οι μετοχές των τραπεζών, τόσο ισχυρότερο θα είναι το μήνυμα ότι η κατάσταση στην οικονομία βελτιώνεται, και το ακριβώς αντίθετο θα ισχύει αν οι μετοχές τους υποχωρήσουν εκ νέου πολύ χαμηλότερα από τον πήχη του Δεκεμβρίου.

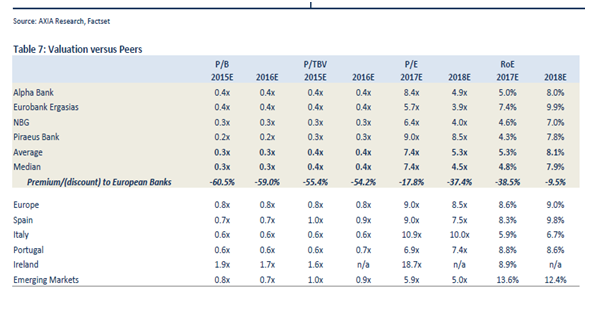

Οι εξαιρετικά χαμηλές χρηματιστηριακές αποτιμήσεις του τραπεζικού κλάδου ο οποίος είναι διαπραγματεύσιμος με discount 60% σε σχέση με τον ευρωπαϊκό μέσο όρο, αποτελούν ένα σχετικά ασφαλές "μονοπάτι" για να πατήσει κανείς επιχειρώντας να ποντάρει σε μελλοντικά κέρδη. Ωστόσο αυτή ακριβώς η μεγάλη "έκπτωση" είναι που αντικατοπτρίζει αντικατοπτρίζει και τις τεράστιες προκλήσεις των συστημικών τραπεζών.

Οι ελληνικές τράπεζες είναι πράγματι οι φτηνότερες με βάση τους όρους που χρησιμοποιούν οι αναλυτές καθώς αποτιμούνται μόλις στο 30% με 40% της λογιστικής τους αξίας και θεωρητικά έχουν μεγάλα περιθώρια ανόδου μέχρι να προσεγγίσουν τις τραπεζικές αποτιμήσεις στην υπόλοιπη Ευρώπη (0,8 έως 1 φορά ίδια κεφάλαια), όμως παράλληλα τίποτα δεν έχει ακόμη ξεκαθαρίσει για το μέλλον τους.

Με εξαίρεση τις μεγάλες δυνατότητες ανάκτησης κεφαλαίων που τους δίνει η απελευθέρωση της πώλησης κόκκινων δανείων και η ενεργητική διαχείριση των προβληματικών χαρτοφυλακίων τους, ούτε δυνατότητες χρηματοδότησης της οικονομίας έχουν αποκτήσει μετά την ανακεφαλαιοποίηση, ούτε καταθέσεις έχουν καταφέρει να προσελκύσουν πίσω στα γκισέ.

Σύμφωνα με την τελευταία ανάλυση της Axia Ventures για τις ελληνικές για το discount των τραπεζών "ευθύνεται":

1. το πολιτικό ρίσκο που εξακολουθεί να υφίσταται παρά την προώθηση των απαιτούμενων μεταρρυθμίσεων από την κυβέρνηση

2. το γεγονός ότι θα αργήσουν να επιστρέψουν σε κερδοφορία, καθώς αναμένεται να φτάσουν στο brake even στο τέλος του 2016

3. οι σημαντικές ρευστοποιήσεις από πρώην ομολογιούχους και τα αλλεπάλληλα rebalancing χαρτοφυλακίων μετά την ανακεφαλαιοποίηση

4. η "εκκρεμότητα" της 1ης αξιολόγησης του μνημονίου και

5. το γεγονός ότι δεν έχουν ακόμη ξεκινήσει οι συζητήσεις για την αναδιάρθρωση του χρέους.

Από την άλλη πλευρά, μέσα στο επόμενο 6μηνο στην αγορά αναμένουν μια έκρηξη θετικών καταλυτών που πρωτίστως θα επηρεάσουν τις τράπεζες, αρχής γενομένης από την ολοκλήρωση της αξιολόγησης, εν συνεχεία την επαναφορά του waiver από την ΕΚΤ, την έναρξη της συζήτησης για την αναδιάρθρωση του χρέους και την ένταξη των ελληνικών ομολόγων στο πρόγραμμα επαναγοράς της ΕΚΤ.

Οι τιμές στόχοι που δίνουν οι επενδυτικοί οίκοι και οι ΑΧΕΠΕΥ διαμορφώνονται σε αισθητά υψηλότερα επίπεδα από τα σημερινά και δίνουν περιθώρια ανόδου 60%-80%, που ισοδυναμούν με μια κεφαλαιοποίηση άνω των 16 -18 δισ. ευρώ για τον κλάδο με ορίζοντα το τέλος του 2016.

* Για την Πειραιώς η μέση τιμή στόχος πέντε αναλυτών διαμορφώνεται στα 0,4420 ευρώ 47% υψηλότερα από την τιμή της ΑΜΚ (0,30 ευρώ) . Την υψηλότερη τιμή δίνει η HSBC στα 0,50 ευρώ με σύσταση hold, ακολουθεί η IBG με 0,48 ευρώ (buy), η Goldman Sachs δίνει στόχο τα 0,45 ευρώ (neutral), η Axia τα 0,4 ευρώ με ουδέτερη σύσταση και η Wood έχει τον πήχη στα 0,38 ευρώ (hold)

* Μεγάλες αποκλίσεις παρουσιάζουν έως σήμερα οι προσεγγίσεις των αναλυτών για την Εθνική. Η Axia Vetures δίνει λ.χ τιμή στόχο στα 0,35 ευρώ ελάχιστα υψηλότερα από την τιμή της ΑΜΚ, ενώ η Wood είναι ουδέτερη με στόχο τα 0,50 ευρώ και η IBG ανεβάζει τον πήχη στα 0,60 ευρώ με σύσταση αγοράς.

* Η μόνη τράπεζα που συγκεντρώνει συστάσεις αγοράς από το σύνολο των αναλυτών που την καλύπτουν είναι η Alpha Bank. Η μετοχή της έχει καταφέρει ήδη να διαφοροποιηθεί αισθητά από τον υπόλοιπο κλάδο στο χρηματιστηριακό ταμπλό καταγράφοντας άνοδο άνω του 40% από τα ιστορικά χαμηλά της ενώ βρίσκεται σχεδόν 30% υψηλότερα από την τιμή της ΑΜΚ στα 2 ευρώ. Η μέση τιμή στόχος από τέσσερις εταιρείες είναι τα 3,6 ευρώ. Την υψηλότερη τιμή δίνει η HSBC με στόχο τα 4,66 ευρώ (περιθώριο ανόδου 82%), ακολουθεί η IBG με στόχο τα 3,88 ευρώ, η Goldman Sachs με την Wood που έχουν βάλει τον πήχη στα 3,30 ευρώ και τέλος η Axia Ventures που δίνει στόχο τα 3,10 ευρώ.

* Στην περίπτωση της Eurobank η μέση τιμή στόχος τοποθετείται στα 1,57 ευρώ παρέχοντας περιθώρια ανόδου άνω του 40% από την τρέχουσα αποτίμηση. Η IBG έχει ανεβάσει τον πήχη στα 1,94 ευρώ άνοδο 80% για τη μετοχή, η Axia δίνει στόχο στα 1,65 ευρώ Εuroxx δίνει στόχο τα 1,50 ευρώ, η Goldman Sachs sτα 1,45 ευρώ με ουδέτερη σύσταση, και η Wood βλέπει τη μετοχή στα 1,30 ευρώ.

Οι συγκριτικές αποτιμήσεις των τραπεζών

Άνοδος 162,14% για τον ΓΔ, υπερκέρδη 342% για τον τραπεζικό δείκτη.

Οι ελληνικές τράπεζες έβαλαν τα θεμέλια της ανάπτυξης και τώρα χτίζουν πάνω στην επιτυχία τους.

Εισροές κεφαλαίων και επενδυτικό ενδιαφέρον για τις ελληνικές τράπεζες καταγράφεται ήδη από την αρχή της χρονιάς.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

"Η ανθεκτικότητα που επιτεύχθηκε δεν πρέπει να οδηγήσει σε εφησυχασμό και κοντόφθαλμες αποφάσεις".

Για έκτο διαδοχικό μήνα βρέθηκαν πάνω από τα 200 δισ. ευρώ οι ιδιωτικές καταθέσεις το Νοέμβριο υποστηριζόμενες από αποταμιεύσεις νοικοκυριών.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Πώς από "ασχημόπαπο", έγινε "κύκνος σταθερότητας".

Ο τραπεζικός δείκτης του ΧΑ σημείωσε άνοδο περίπου 81% έναντι ανόδου 79% του μεγάλου τραπεζικού δείκτη Euro Stoxx Banks.

Οι επενδυτές διατηρούν μια επιφυλακτική στάση με τα γεωπολιτικά γεγονότα στο επίκεντρο.