17:36 09/01

Χρηματιστήριο: Εβδομαδιαία κέρδη 2,3% για τον ΓΔ με τραπεζικό άλμα 5,3%

Ο Γενικός Δείκτης κράτησε τις 2.200 μονάδες με τους αγοραστές να επικρατούν των πωλητών.

Του Βασίλη Γεώργα

Μαίνεται η μάχη συμφερόντων στο παρασκήνιο για τον καθορισμό των κεφαλαιακών αναγκών των ελληνικών τραπεζών, στο προσκήνιο όμως τα θραύσματα πληγώνουν την εναπομείνασα αξία και τους μετόχους τους που μετρούν απώλειες 30% το τελευταίο τριήμερο και… 77% από την αρχή του έτους, δημιουργώντας πλασματική εικόνα για την πραγματική πτώση στο Χρηματιστήριο.

Ποικίλα και ισχυρά τα συμφέροντα που περιστρέφονται με άξονα το κρίσιμο θέμα της ανακεφαλαιοποίησης - οικονομικά, χρηματιστηριακά, πολιτικά, επιχειρηματικά - συγκρούονται σε ένα περιβάλλον αντίξοο και ασταθές, με επιπτώσεις όχι μόνο χρηματιστηριακές αλλά τέτοιες που καθορίζουν ευρύτερα το βεβαρημένο επενδυτικό κλίμα στην Ελλάδα και τις αποφάσεις που πρόκειται να ληφθούν πανευρωπαϊκά στο μέλλον για τον τραπεζικό κλάδο. Μέχρι και τα 17-20 δισ. ευρώ ανεβάζουν πλέον οι νεότερες "διαρροές" τον λογαριασμό για τις τράπεζες που βρίσκονται σε αδυναμία να δημοσιοποιήσουν λογιστικές καταστάσεις τριμήνου πριν τα τέλη Οκτωβρίου, για "υπερβολές" και "παιχνίδια εξουσίας" μιλούν αναλυτές, αλλά κανείς δεν είναι σε θέση να γνωρίζει ποια είναι η πραγματική εικόνα ούτε η "δίκαιη" αξία των τραπεζών που πλέον αποτιμώνται για λιγότερα από 4,5 δισ. ευρώ στο ταμπλό της Λεωφόρου Αθηνών.

Ενδεικτική μέσα στο απόλυτο σκοτάδι πληροφόρησης, μια ακόμη προσέγγιση για τον κλάδο, αυτή τη φορά από την Wood&Company η οποία σημειώνει πως οι τραπεζικές μετοχές έχουν φτάσει να διαπραγματεύονται μόλις στο 0,2x των ενσώματων ιδίων κεφαλαίων του πρώτου τριμήνου και ακόμη κι αν η ανακεφαλαιοποίηση φτάσει ή ξεπεράσει τα 15 δις. ευρώ, η αποτίμησή τους θα είναι στις 0,5 με 0,7 φορές. Η επέκταση των ρευστοποιήσεων κάτω από τις 230 μονάδες για τον ΔΤΡ δημιουργεί προβληματισμό και προοιωνίζεται συνέχιση της ταλαιπωρίας, όμως διαγραμματικά υπάρχουν περιθώρια αντιστροφής στη ζώνη 180-200 μονάδων πριν η αγορά θεωρήσει ότι οι τράπεζες οδεύουν προς νεότερα χαμηλά. Ήδη νέες ιστορικά ελάχιστες τιμές έγραψε από χθες ο τίτλος της Eurobank (0,03 ευρώ) που εξακολουθεί να παρουσιάζει την πιο έντονη εικόνα αδυναμίας με την κεφαλαιοποίηση να υποχωρεί πλέον στα 455 εκατ. ευρώ. Κοντά στις ελάχιστες τιμές της και η Πειραιώς με κεφαλαιοποίηση μόνο 561 εκατ. ευρώ, εκπέμπει και αυτή ενδείξεις αδυναμίας που δεν περνούν απαρατήρητες από την αγορά. Σε καλύτερη θέση Εθνική και Alpha, υποχωρούν μεν με ένταση το τελευταίο τριήμερο (απώλειες περίπου 30%), διατηρούν όμως απόσταση ασφαλείας από τα χαμηλά τους και συγκλίνουν σε αξία με 1,7 και 1,6 δις. ευρώ αντίστοιχα.

Δοκιμασία για τις στηρίξεις

Όλο και πιο κατηφορική γίνεται παράλληλα η κλίση που παίρνει μετά τη Δευτέρα των εκλογών η χρηματιστηριακή αγορά πληττόμενη τόσο από το selloff στις τραπεζικές μετοχές, όσο και από την γενικότερη επιφυλακτικότητα που επικρατεί μετεκλογικά αλλά και την επιδείνωση του κλίματος στις διεθνείς κεφαλαιαγορές.

Το πρόβλημα στην Αθήνα, είναι όμως πρωτίστως εσωτερικό και έχει να κάνει αφενός με τη μάχη συμφερόντων που μαίνεται γύρω από τα κεφάλαια των ελληνικών τραπεζών και τις αποτιμήσεις που αυτές θα έχουν κατά την περίοδο των ΑΜΚ, και αφετέρου με τις επιφυλάξεις για την αποτελεσματικότητα της νέας κυβέρνησης που είναι υποχρεωμένη να τρέξει πολύ γρήγορα αντιλαϊκούς νόμους και παρεμβάσεις για να προλάβει την αξιολόγηση του Οκτωβρίου.

Το προεκλογικό ράλι στο Χρηματιστήριο που οδήγησε τον Γενικό Δείκτη μέχρι τις 700 μονάδες με άνοδο 24%, δείχνει να δοκιμάζεται πλέον μετά και τη νέα χθεσινή πτώση, και μολονότι η υποχώρηση των τιμών έως έχει ακόμη διορθωτικά χαρακτηριστικά, επικρατεί εύλογος προβληματισμός για το αν περατώθηκε η ανοδική κίνηση από τα χαμηλά του Αυγούστου και έχει ξεκινήσει νέο καθοδικό σκέλος προς τις ελάχιστες τιμές ή νεότερα χαμηλά.

Η ένταση των πωλήσεων και το είδος της υποχώρησης θα καθορίσουν την πορεία της αγοράς το επόμενο διάστημα. Ο Γενικός Δείκτης έχει διορθώσει πάνω από 23,6% την ανοδική κίνηση από τις 562 μονάδες, με την περιοχή των 650 μονάδων να αποτελεί στήριξη σύμφωνα με τεχνικούς αναλυτές αλλά την ζώνη των 615-630 μονάδων να είναι αυτή που θα καθορίσει αν η αγορά δημιουργεί κάποιον συγκεκριμένο σχηματισμό πυθμένα.

Πλασματική πτώση στο ΧΑ

Γενικότερη εκτίμηση των αναλυτών είναι πως τα περιθώρια μεγάλης υποχώρησης στο ΧΑ είναι περιορισμένα αν η πτώση συνεχίσει να επικεντρώνεται στις τράπεζες και δεν επεκταθεί σε άλλες δεικτοβαρείς μετοχές. "Ολοένα και λιγότερες μετοχές υφίστανται πραγματική πίεση από τους πωλητές όσο πλησιάζουμε προς χαμηλότερα επίπεδα τιμών. Επομένως η εικόνα της συνεχούς υποχώρησης της αγοράς είναι "πλασματική", σχολιάζουν οι αναλυτές της eZMarket, με την εικόνα στο ταμπλό να τους επιβεβαιώνει αν σκεφτεί κανείς πως με τον Γενικό Δείκτη στο -19% από την αρχή του έτους, οι περισσότερες από τις μετοχές της πραγματικής οικονομίας –πλην τραπεζών- καταγράφουν πολύ μεγάλα κέρδη.

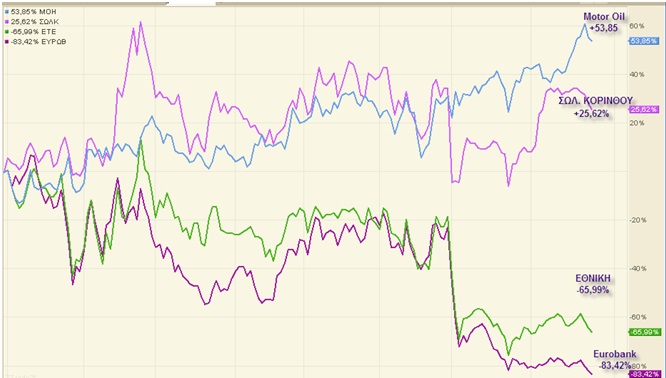

Ενδεικτικές οι περιπτώσεις των ΕΛΒΑΛ, MotorOil, Τέρνα, Intralot, Κυριακίδη, Κleeman, FGEuropeκ.α που ενισχύονται φέτος σε ποσοστό άνω του 50%, αλλά και πληθώρα άλλων που ακολουθούν με διψήφιες αποδόσεις 20-40% μεταξύ των οποίων τα Πλαστικά Θράκης, ο ΟΛΠ, η Lamda, τα ΕΛΠΕ, η Βιοχάλκο, η Σωλ. Κορίνθου, η CocaCola, τα Πλαστικά Κρήτης, κ.α

Οι μετοχές των ΜΟΗ, ΣΩΛΚ, Εθνικής και Eurobank το 2015

Ο Γενικός Δείκτης κράτησε τις 2.200 μονάδες με τους αγοραστές να επικρατούν των πωλητών.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

"Σκαρφαλώνει" στα υψηλότερα επίπεδα του τελευταίου μήνα, εν αναμονή στοιχείων για την απασχόληση και δικαστικής απόφασης για τους δασμούς.

Κατοχύρωση κερδών από μέρος των επενδυτών μετά το χθεσινό ράλι του τραπεζικού κλάδου.

"Άλμα" 8% για τη μετοχή της Glencore με φόντο τις συνομιλίες για εξαγορά από την Rio Tinto.

Το ενδιαφέρον των επενδυτών θα μονοπωλήσουν τα στοιχεία για τις θέσεις εργασίας.

Μεικτά πρόσημα για τους κύριους δείκτες της Wall με τον τεχνολογικό κλάδο να δέχεται πιέσεις.

Σε υψηλό δύο εβδομάδων το Brent.

Σε αρνητικό έδαφος ολοκλήρωσαν τη συνεδρίαση της Πέμπτη τα ευρωπαϊκά χρηματιστήρια.

Ο ΓΔ βρέθηκε σε νέα υψηλά 16 ετών, κλείνοντας από τότε πρώτη φορά πάνω από τις 2.200 μονάδες.