10:59 12/02

Reuters: Η αστάθεια των ΗΠΑ ωθεί τις "μεσαίες δυνάμεις" να αναλάβουν δράση και οι επενδυτές το παρατηρούν

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Του Βασίλη Γεώργα

Τη χειρότερη απόδοση στον κόσμο παρουσιάζει το Χρηματιστήριο της Αθήνας, ακριβώς έναν χρόνο μετά την υποβάθμισή του σε αναδυόμενη αγορά από τη Morgan Stanley, που άνοιξε ξανά τις πόρτες της ελληνικής κεφαλαιαγοράς σε περισσότερα, αλλά πιο ριψοκίνδυνα, επενδυτικά χαρτοφυλάκια.

Από τον περσινό Νοέμβριο, οι απώλειες για τον ελληνικό δείκτη MSCI Greece Emerging Markets, στον οποίο περιλαμβάνεται σήμερα η «αφρόκρεμα» των ελληνικών εισηγμένων επιχειρήσεων, από τις συστημικές τράπεζες μέχρι τις μεγαλύτερες εταιρείες της πραγματικής οικονομίας, ξεπερνούν το 33% σε δολαριακούς όρους και είναι οι υψηλότερες ανάμεσα σε όλες τις ανεπτυγμένες και αναδυόμενες κεφαλαιαγορές διεθνώς.

Οι προσδοκίες για μεγάλες εισροές κεφαλαίων μετά την είσοδο της Ελλάδας στη χορεία των αναδυομένων επιβεβαιώθηκαν μέχρι κεραίας, καθώς πάνω από 1,5 δισ. ευρώ έχουν επενδυθεί στην Ελλάδα μετά την υποβάθμιση, όμως αυτό που διαψεύστηκε παταγωδώς ήταν οι εκτιμήσεις για μεγάλη άνοδο των μετοχών της «χρυσής δεκάδας» του MSCI Greece. Η άνοδος των ελληνικών μετοχών, που υποστηρίχθηκε από την είσοδο ξένων κεφαλαίων, πνίγεται σήμερα στα απόνερα των εντεινόμενων «ρευστοποιήσεων ανάγκης», στις οποίες συστηματικά προχωρούν εγχώρια, κυρίως, χαρτοφυλάκια τραπεζών και θεσμικών επενδυτών, υπό την απουσία, πλέον ισχυρών ξένων αγοραστών, καθώς τα funds του εξωτερικού έχουν κάνει ένα βήμα πίσω, προβληματισμένα από την έκρηξη του πολιτικού ρίσκου στο εσωτερικό και την αβελτηρία στο κυβερνητικό και μεταρρυθμιστικό έργο.

Η μετάταξη

Η μετάταξη στις αναδυόμενες από τις 26 Νοεμβρίου 2013 έγινε αφορμή ώστε το «έξυπνο χρήμα» και πολλοί επενδυτές που είχαν τοποθετηθεί ήδη από χαμηλότερα επίπεδα στο Χρηματιστήριο της Αθήνας να ρευστοποιήσουν τα κέρδη τους, καθώς βρήκαν πρόθυμους αγοραστές στα αμοιβαία κεφάλαια παθητικής διαχείρισης και, τέσσερις μήνες αργότερα, τον Μάρτιο του 2014, λίγο πριν από τις κρίσιμες ευρωεκλογές, η ελληνική αγορά να ξεκινήσει τη μεγάλη της κατολίσθηση, με βαρίδια ακριβώς τις μετοχές που συγκροτούν τον MSCI Greece και αφορμή το διαρκώς αυξανόμενο πολιτικό ρίσκο.

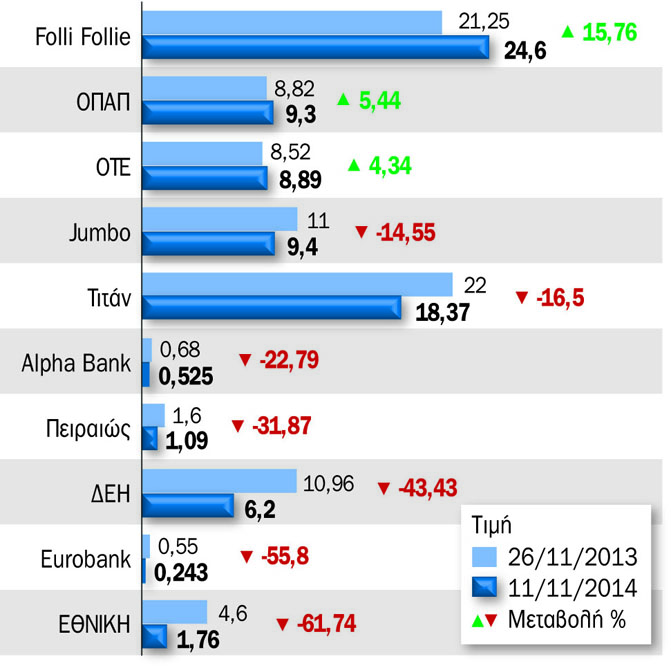

Σε όρους αποδόσεων, τις μεγαλύτερες απώλειες μετά την είσοδό της στον MSCI Greece Emerging Markets καταγράφει η μετοχή της Εθνικής με πτώση 62%, ακολουθεί η ΔΕΗ με 43%, η Πειραιώς με 34% και η Alpha με 24,5%. Η μόνη μετοχή που διασώζεται με ικανοποιητική απόδοση είναι η Folli Follie (+14,4%), ενώ οριακά κέρδη έχουν ο ΟΠΑΠ (+5,8%) και ο ΟΤΕ (+4,3%).

Το μεγάλο παιχνίδι με την υποβάθμιση του Ελληνικού Χρηματιστηρίου δεν παίχτηκε τον Νοέμβριο του 2013, όταν το Χ.Α. μετατάχθηκε στις αναδυόμενες, αλλά είχε ουσιαστικά ξεκινήσει από τον Ιούνιο του 2013, όταν ανακοινώθηκε η απόφαση της Morgan Stanley Capital International. Στο διάστημα από την ανακοίνωση μέχρι το γεγονός ο Γενικός Δείκτης ανέβηκε πάνω από 30% και έφτασε να ενισχύεται μέχρι 55% έως τον Μάρτιο του 2014, ενώ οι εισροές έφτασαν τα 2,1 δισ. ευρώ την ίδια περίοδο στο Χ.Α.

Σήμερα ο Γενικός Δείκτης βρίσκεται ακριβώς στα ίδια επίπεδα που ήταν στις αρχές Ιουνίου του 2013, όταν η MSCI αποφάσιζε να αλλάξει την κατάταξη του Χ.Α., με αποτέλεσμα η περιοχή των 850-890 μονάδων να αναδεικνύεται σε ζώνη τιμών καθοριστικής σημασίας για τη συνέχεια.

Τα μεγάλα πορτοφόλια

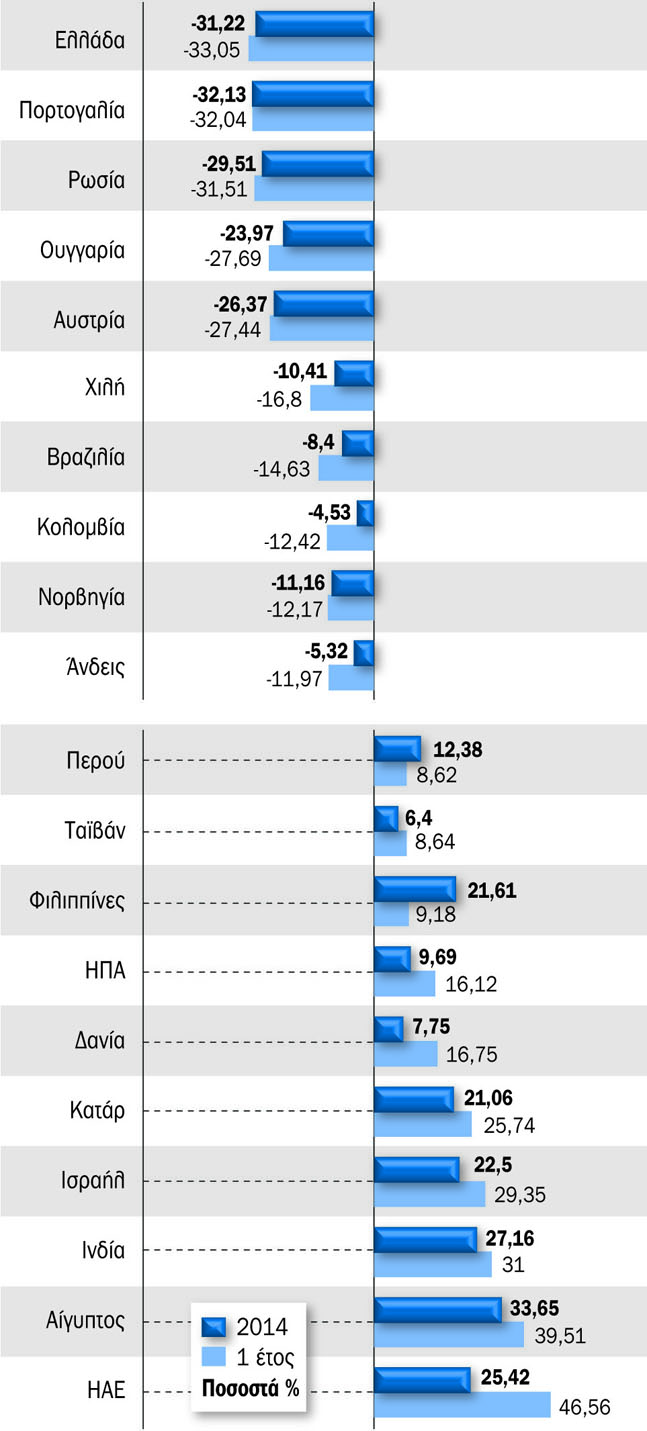

Οι αποδόσεις των δεικτών MSCI στις αναπτυγμένες

και αναδυόμενες αγορές

Οι ευρωεκλογές του 2013 αποτέλεσαν το κύκνειο άσμα για τη σημαντική ανοδική κίνηση του Ελληνικού

Χρηματιστηρίου από τα χαμηλά του 2012, που κορυφώθηκε μόλις τέσσερις μήνες μετά την υποβάθμιση της ελληνικής κεφαλαιαγοράς στις αναδυόμενες.

Επ’ ουδενί, όμως, μπορεί κανείς να αποδώσει τη μέχρι σήμερα υποχώρηση των αποτιμήσεων κατά 30% από τα υψηλά έτους στους ξένους επενδυτές και στα funds, τα οποία επένδυσαν σημαντικό για την αγορά της Αθήνας τμήμα των κεφαλαίων τους σε ελληνικές μετοχές και συνεχίζουν να διοχετεύουν κάθε μήνα περισσότερα χρήματα από όσα αποσύρουν.

Οι συνολικές εισροές των ξένων επενδυτών (θεσμικοί, βασικοί μέτοχοι, ιδιώτες κ.ά.) στις μετοχές του FTSE Large Cap 25 αγγίζουν τα 1,1 δισ. ευρώ στο διάστημα του τελευταίου έτους, κατά το οποίο το Χ.Α. συγκαταλέγεται στις αναδυόμενες αγορές, ενώ ξεπερνούν τα 2,3 δισ. ευρώ από τον Ιούνιο του 2013, οπότε ανακοινώθηκε η απόφαση της MSCI για την υποβάθμιση του Χ.Α., με ημερομηνία εφαρμογής την 26η Νοεμβρίου 2013. Μόνο οι ξένοι θεσμικοί επενδυτές έχουν τοποθετήσει 550 εκατ. ευρώ και 1,1 δισ. ευρώ, αντίστοιχα, στις μετοχές του Large Cap, και κυρίως στις δέκα του MSCI, οι οποίες στην πλειονότητά τους αποτελούν κορυφαίες επενδυτικές επιλογές για τους διεθνείς επενδυτικούς οίκους.

Ακόμα και στο τελευταίο σκέλος της πτώσης, που μετά το καλοκαίρι έχει εξελιχθεί σε sell-off, τα στοιχεία της ΕΧΑΕ δείχνουν πως οι ξένοι θεσμικοί επενδυτές είναι αυτοί που σταθερά αγοράζουν (εισροές 90 εκατ. ευρώ μεταξύ Αυγούστου-Οκτωβρίου) τα «χαρτιά» που πετάνε από το παράθυρο οι ελληνικές τράπεζες, τα αμοιβαία κεφάλαια και κάποια από τα ξένα hedge funds που εδρεύουν σε χώρες φορολογικούς-παραδείσους και τα οποία κινούνται με την πλευρά της τάσης.

Υπό το πρίσμα αυτό, πολλοί αναλυτές εκτιμούν πως, όσο η εν εξελίξει πτωτική κίνηση του Χ.Α «αγοράζεται» από ξένα χαρτοφυλάκια, θα λογίζεται ως «διόρθωση» της προηγηθείσας μεγάλης ανόδου και εκτιμούν πως θα πρέπει να έρθουν τα πάνω κάτω στην ελληνική οικονομία και την εγχώρια πολιτική σκηνή για να «γράψει» ο Γενικός Δείκτης επίπεδα πολύ χαμηλότερα από τις 750 μονάδες στο μέλλον.

Είναι, όμως, πλέον, ξεκάθαρο παράλληλα ότι οι τοποθετήσεις ενός σημαντικού αριθμού ενεργητικών χαρτοφυλακίων από το εξωτερικό έχουν «παγώσει» τους τελευταίους μήνες ή πλέον υλοποιούνται με επιλεκτικούς όρους σε εταιρείες του MSCI Greece οι οποίες έχουν «γυρίσει» σε θετικά αποτελέσματα και δεν επηρεάζονται από τις πολιτικές εξελίξεις.

Η έκρηξη του πολιτικού ρίσκου, λόγω της δημοσκοπικής ανόδου της αξιωματικής αντιπολίτευσης και της πιθανότητας να διενεργηθούν πρόωρες εκλογές με αφορμή την αδυναμία εκλογής Προέδρου της Δημοκρατίας, εξακολουθεί να παραμένει κορυφαίος ανασταλτικός παράγοντας για χρηματιστηριακές επενδύσεις από το εξωτερικό. Αυτός είναι και ένας σημαντικός λόγος που στον πρόσφατο καθοδικό κύκλο της αγοράς πολλά hedge funds «άδειασαν» κυριολεκτικά τις θέσεις τους σε μετοχές κρατικών επιχειρήσεων και κατασκευαστικών ομίλων που συναρτούν τα έσοδά τους από τα δημόσια έργα.

Επιπλέον, η αδυναμία της κυβέρνησης να προχωρήσει σε κρίσιμες διαρθρωτικές παρεμβάσεις (π.χ., Δικαιοσύνη, μη εργοδοτικό κόστος, επιχειρηματικό περιβάλλον, ενεργειακό κόστος κ.ά.), υπό τον φόβο της πολιτικής ζημίας, έχει ως αποτέλεσμα η Ελλάδα να μην προσελκύει ούτε τις ελάχιστες εφικτές επενδύσεις στην πραγματική οικονομία.

Παρά το πλεονέκτημα του ευρώ και της χρηματοδοτικής στήριξης των δανειστών, είναι προφανές από τα απαγορευτικά επιτόκια δανεισμού (πάνω από 8% στα δεκαετή), το discount στις τιμές των ελληνικών ομολόγων και το υψηλό «ρίσκο χώρας», όπως αποτυπώνεται στα spreads, ότι η Ελλάδα, όπως και πολλές επιχειρήσεις της που είναι υποχρεωμένες να λειτουργούν στο ασφυκτικό αυτό περιβάλλον, συνεχίζει να αντιμετωπίζεται από την πλειονότητα των διεθνών επενδυτών ως χώρα με υψηλό επενδυτικό ρίσκο.

Ως εκ τούτου, η τρέχουσα και με ορίζοντα το τέλος του έτους τριπλή διαπραγμάτευση με την τρόικα για τη «μετά Μνημόνιο» εποχή, την ενισχυμένη προληπτική γραμμή στήριξης και, φυσικά, το ζητούμενο μιας νέας ελάφρυνσης του δημόσιου χρέους θα καθορίσει εν πολλοίς, μαζί με τις πολιτικές εξελίξεις των προσεχών μηνών, και την επόμενη μέρα στο Ελληνικό Χρηματιστήριο.

Αδύναμος κρίκος οι τράπεζες

Τα περισσότερα ξένα κεφάλαια, οι μεγαλύτερες προσδοκίες αλλά και οι υψηλότερες απώλειες από τότε που υποβαθμίστηκε το Χ.Α. στις αναδυόμενες αγορές περιστρέφονται γύρω από τις τέσσερις τραπεζικές μετοχές που κατέχουν ηγετική θέση στον τραπεζοκεντρικό δείκτη MSCI Greece Emerging Markets.

Από την Εθνική, η οποία βρίσκεται 62% χαμηλότερα, καθώς εισήχθη στον δείκτη με τιμή 4,60 ευρώ μέχρι τη Eurobank, η οποία καταγράφει τις μικρότερες απώλειες (-19%), καθώς μπήκε τελευταία φέτος, αντικαθιστώντας τα ΕΛΠΕ, δεν υπάρχει τραπεζικός τίτλος στον οποίο οι ξένοι επενδυτές που ακολουθούν τον δείκτη να έχουν θετικές αποδόσεις. Στην Πειραιώς η απόδοση διαμορφώνεται στο -32% και στην Alpha στο -23% από την ημερομηνία της υποβάθμισης, με τον τραπεζικό δείκτη να έχει δώσει μεγάλες αποδόσεις (έως 100%) στο πεντάμηνο πριν από την υποβάθμιση και να χάνει έκτοτε το 40% της αξίας του.

Ποιοι κέρδισαν το στοίχημα

Οι αποδόσεις των δέκα μετοχών

του MSCI Greece Emerging Markets

Η διεθνοποίηση δραστηριοτήτων, το αποδοτικό management και εν μέρει η ολιγοπωλιακή θέση στην αγορά είναι για τις εταιρείες της «πραγματικής οικονομίας» που συμμετέχουν στον MSCI Greece οι «μαγνήτες» που προσέλκυσαν ξένα κεφάλαια και έκαναν αρκετές από αυτές να διαφοροποιηθούν και να υπεραποδίδουν κόντρα στη συνολική πτώση της ελληνικής αγοράς.

Τους τελευταίους μήνες οι μετοχές του δείκτη MSCI Greece έχουν ανακτήσει σημαντικό μέρος από την ελκυστικότητά τους, σε όρους συγκριτικών αποτιμήσεων τόσο με τις ομοειδείς επιχειρήσεις από τις ανεπτυγμένες όσο και από τις αναδυόμενες αγορές. Σύμφωνα με στοιχεία της Morgan Stanley, το P/E του δείκτη για το 2015 υπολογίζεται σε 15,3 φορές για το 2015 και ο δείκτης τιμής προς λογιστική αξία σε 0,8x, όταν, αντίστοιχα, οι αναδυόμενες αγορές αποτιμώνται 10,5 φορές τα κέρδη τους και 1,5 φορά τη λογιστική τους αξία και οι ανεπτυγμένες σε 14,3 φορές τα κέρδη και 2,1 φορές το book value.

Η πλέον χαρακτηριστική περίπτωση μετοχής του ελληνικού MSCI που τα έχει πάει πολύ καλά είναι αυτή της Folli Follie, η οποία από την ημερομηνία εισόδου της στον δείκτη τον τελευταίο χρόνο καταγράφει θετική απόδοση 15,7%, ενώ έχει και τις μικρότερες απώλειες από τα υψηλά της (-27%), όταν η συνολική άνοδος της μετοχής από το 2012 ξεπερνά το 670%. Αποτελεί σταθερή επιλογή για τους ξένους επενδυτές τόσο λόγω της ελκυστικής της αποτίμησης (το discount με τον Euro Stoxx Retail είναι κοντά στο 20%) όσο και λόγω της δραστηριότητάς της σε ταχέως αναπτυσσόμενες αγορές με αιχμή την Κίνα.

O OTE διατηρεί, επίσης, οριακά θετική απόδοση από τις 26 Νοεμβρίου, με +4,34%. Αυτό που διαφοροποιεί τη μετοχή και κάνει τους ξένους να διατηρούν τις θέσεις τους, παρά τη σούπερ απόδοση κατά 715% την τελευταία διετία, είναι η επιτυχημένη στρατηγική μείωσης του δανεισμού, που πλέον απελευθερώνει ρευστότητα για ανάπτυξη, καθώς και η ικανοποιητική κερδοφορία (300-310 εκατ. ευρώ για το 2014) και η ελκυστική αποτίμηση, που είναι κατά μέσο όρο 20% χαμηλότερη από τον ευρωπαϊκό κλάδο τηλεπικοινωνιών.

Στον ΟΠΑΠ, αντίστοιχα, που καταγράφει οριακά θετική απόδοση από την περίοδο της υποβάθμισης (+5,5%), ο καταλύτης συνεχίζει να είναι η ταχεία ανάπτυξη μέσα από εξαγορές και νέα παιχνίδια, με τη λειτουργία των VLTs σταδιακά από το 2015 να εκτιμάται από τους αναλυτές πως μπορεί να απογειώσει τον τζίρο και την κερδοφορία της εταιρείας.

Η Jumbo ανήκει στην κατηγορία των μετοχών που έχουν πληρώσει συγκριτικά ακριβό τίμημα στη διόρθωση, με απώλειες 34% από τα υψηλά του 2014 και πτώση 15% από την είσοδό της στον MSCI, ωστόσο παραμένει κορυφαία επιλογή για τους ξένους αναλυτές, που έχουν σηκώσει τον πήχη στα 14-15 ευρώ, δίνοντας περιθώρια ανόδου πάνω από 50% για τη μετοχή. Η ταχεία επέκταση στο εξωτερικό και την Ελλάδα δημιουργεί προσδοκίες για κέρδη άνω των 100 εκατ. ευρώ φέτος και πάνω από 120 εκατ. για το 2016, με τη μετοχή να είναι διαπραγματεύσιμη σε σημαντικό discount άνω του 30% συγκριτικά με τον ευρωπαϊκό κλάδο λιανικής.

Η μετοχή του Τιτάνα υποχωρεί κατά 16,50% από τότε που μπήκε στον MSCI Greece και κατά 34% από τα υψηλά έτους, όντας από τις μετοχές που, σε γενικές γραμμές, έχουν «κρατήσει», καθώς έχει βοηθήσει σημαντικά η βελτίωση των επιδόσεων από την αμερικανική αγορά. Παραμένει, όμως, ως μεγάλο στοίχημα η αύξηση της ζήτησης και στην Ελλάδα, ώστε να εδραιωθεί η επιστροφή στην κερδοφορία και την άνοδο της αποτίμησης, που είναι χαμηλότερη κατά 20% έως 40% από τις τιμές στόχους των αναλυτών.

Η ΔΕΗ αποτελεί τον αρνητικό πρωταγωνιστή του MSCI, καθώς η αποτίμησή της έχει υποχωρήσει κατά 44% από την περίοδο που το Χ.Α. εισήλθε στις αναδυόμενες αγορές. Το υψηλό ρίσκο που ενέχει το story της τριπλής αποκρατικοποίησης σε μια πιθανή αλλαγή των πολιτικών ισορροπιών αλλά και οι προκλήσεις που αντιμετωπίζει η Επιχείρηση να διαχειριστεί τις διογκούμενες υποχρεώσεις της και να βελτιώσει την κερδοφορία της αποτελούν τους βασικούς λόγους για την υποαπόδοση της μετοχής τον τελευταίο χρόνο. Από την άλλη, με τη μετοχή να είναι διαπραγματεύσιμη μόλις 0,4 φορές τη λογιστική της αξία και με προσδοκώμενο μονοψήφιο P/E μόλις 5 φορές για το 2016 (εφόσον επαληθευτούν οι εκτιμήσεις των αναλυτών για κέρδη 250-290 εκατ. ευρώ), δεν χαρακτηρίζεται τυχαία μεγάλη επενδυτική ευκαιρία από τους ξένους, που κρατούν τον πήχη πολύ πάνω από τα 10 ευρώ, προσδοκώντας υπερδιπλασιασμό της αποτίμησης.

* Αναδημοσίευση από την εφημερίδα "Κεφάλαιο" της 15ης Νοεμβρίου

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Σε ιστορικά υψηλά και ο Topix. Άλμα 10% για τη μετοχή της Softbank.

Τα ψηφιακά εργαλεία ενημέρωσης και εξυπηρέτησης των καταναλωτών που έχει αναπτύξει η ΔΕΗ, παρουσιάζει η επιχείρηση σε σχετική ανακοίνωση.

Νέες ισορροπίες διαμορφώνονται στην αγορά της οπτικής ίνας.

Διεθνείς οργανισμοί συμφωνούν ότι η ανθεκτικότητα των υποδομών αποτελεί πλέον βασικό κριτήριο οικονομικής σταθερότητας.

Σταθερά υψηλό παραμένει το αγοραστικό ενδιαφέρον από το εξωτερικό.

Το δημοφιλές κρυπτονόμισμα υποχώρησε έως και 4,8% φτάνοντας σε νέο χαμηλό στα 60.033 δολάρια, την Παρασκευή.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Με στόχο την υποστήριξη του ορεινού τουρισμού και την ανάπτυξη των υποδομών φόρτισης των ηλεκτρικών οχημάτων, η ΔΕΗ blue θέτει σε λειτουργία 54 σταθμούς φόρτισης σε μεγάλα χιονοδρομικά κέντρα της...