10:59 12/02

Reuters: Η αστάθεια των ΗΠΑ ωθεί τις "μεσαίες δυνάμεις" να αναλάβουν δράση και οι επενδυτές το παρατηρούν

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Του Βασίλη Γεώργα

Όσοι επενδυτές αξιοποιούν τις εκθέσεις των αναλυτών ως πλοηγό για τη διαδρομή τους στα αχάρακτα μονοπάτια της χρηματιστηριακής αγοράς φέτος βρίσκονται σε σύγχυση. Από τη μία ανάλυση στην άλλη, οι αποκλίσεις στις εκτιμήσεις των ξένων οίκων είναι τόσο μεγάλες και οι αντιφάσεις τόσο έντονες, που πολλές φορές είναι σαν τα στοιχεία να αφορούν διαφορετικές επιχειρήσεις.

Το αποτέλεσμα είναι οι επενδυτές να έχουν στη διάθεσή τους πληθώρα αντιφατικών εκθέσεων, με διαφορετικές τιμές-στόχους και διαφοροποιημένες συστάσεις αγοράς, διακράτησης ή πώλησης.

Το φαινόμενο εμφανίζεται ακόμα πιο έντονα στον τραπεζικό κλάδο, όπου, όπως λένε χαρακτηριστικά οι αναλυτές, δεν υπάρχει καθαρή «ορατότητα» για τα μελλοντικά μεγέθη. Οι διαφορές είναι χαοτικές και εναπόκειται, πλέον, στους ίδιους τους επενδυτές να πάρουν τα ρίσκα τους.

Αν και κάποιοι επιμένουν να βλέπουν σκοπιμότητες πίσω από τις διαφοροποιήσεις αυτές, στην πράξη έχει αποδειχθεί ότι η πιο συχνή αιτία για την αντιγνωμία μεταξύ αναλυτών σε μια αγορά σαν την ελληνική είναι συνήθως η δυσκολία να προβλέψει κανείς πώς θα είναι η επόμενη μέρα στην οικονομία και, άρα, διαφοροποιούνται οι παραδοχές στο μοντέλο προσδιορισμού της «δίκαιης» τιμή-στόχου.

Όσο πιο αισιόδοξες εκτιμήσεις υιοθετήσει κανείς, για παράδειγμα, για τον ρυθμό ανάπτυξης του ΑΕΠ, το ρίσκο χώρας (risk premium), τις μελλοντικές ταμειακές ροές και την κερδοφορία μιας εισηγμένης, τόσο πιο ψηλά θα βάλει τον πήχη της αποτίμησης. Το αντίθετο συμβαίνει όταν οι προβλέψεις είναι πιο συντηρητικές ή και απαισιόδοξες, με αποτέλεσμα η οικονομοτεχνική ανάλυση μιας εισηγμένης εταιρείας, να μοιάζει πολλές φορές με χρησμό ή με γυάλινη σφαίρα.

Στην Ελλάδα, λ.χ., όπου η κερδοφορία των εισηγμένων κατέρρευσε τα προηγούμενα χρόνια, ελάχιστοι αποτιμούν τις μετοχές με βάση τις σημερινές τους επιδόσεις. Όλοι σχεδόν οι αναλυτές προβάλλουν τα μεγέθη που εκτιμάται ότι θα παρουσιάζουν οι εταιρείες δύο-τρία χρόνια μετά, το 2016-2017, όταν πια τα οικονομικά αποτελέσματα των εισηγμένων αναμένεται να έχουν επιστρέψει σε μια «κανονικότητα» και η οικονομία να έχει ανακάμψει.

Ενδεικτικά, η Morgan Stanley επισημαίνει, «το μέγεθος της ύφεσης στην Ελλάδα και η κατάρρευση των εταιρικών κερδών δεν μπορεί να συγκριθεί με τις υπόλοιπες αγορές και, ως εκ τούτου, είναι λογικό να διευρύνεται ο ορίζοντας των αποτιμήσεων έως το 2016 ή και αργότερα, εφόσον συνεχίζεται ο δρόμος της ανάκαμψης».

Αυτό έχει ως αποτέλεσμα οι εκθέσεις για τις εταιρείες της μεγάλης και μεσαίας κεφαλαιοποίησης στην πλειονότητά τους να είναι ιδιαίτερα φιλόδοξες ως προς τις μελλοντικές αποτιμήσεις και να καταγράφεται στο ταμπλό σοβαρή «δυσαρμονία» μεταξύ των τρεχουσών τιμών και των τιμών-στόχων των αναλυτών.

Έτσι, με βάση τις τελευταίες εκθέσεις των ξένων, τα περιθώρια ανόδου για τις ελληνικές μετοχές κυμαίνονται από 30% έως και 80% στις πιο αισιόδοξες προσεγγίσεις, υποστηρίζοντας, με αυτόν τον τρόπο, την προσδοκία πως ο Γενικός Δείκτης θα μπορούσε να κινηθεί μεσοπρόθεσμα προς τις 1.500-1.700 μονάδες.

Τράπεζες με μελλοντικές αποτιμήσεις 45-50 δισ. ευρώ

Οι τραπεζικές μετοχές αποτελούν το απαύγασμα της αισιοδοξίας, αλλά και των μεγάλων αποκλίσεων στις εκτιμήσεις των αναλυτών για το Χ.Α. Στον κλάδο έχουν επενδυθεί τεράστια κεφάλαια και προσδοκίες, εξού και πάνω από 20 οίκοι εκδίδουν αναλύσεις για αυτές, με τις μέσες τιμές-στόχους να βρίσκονται περίπου 30%-40% υψηλότερα από τις τρέχουσες τιμές, προεξοφλώντας μια μελλοντική αποτίμηση του κλάδου στα 40 έως 50 δισ. ευρώ.

Σε επίπεδο προβλέψεων, ο πήχης για την κερδοφορία των τεσσάρων συστημικών τραπεζών έχει ανέβει στα 3,7-5 δισ. ευρώ με ορίζοντα το 2016 και το 2017, χρονιές στις οποίες επικεντρώνεται ουσιαστικά το μεγάλο στοίχημα επιστροφής στα προ της κρίσης επίπεδα κερδών. Τις προβλέψεις αυτές δεν συμμερίζονται όλοι οι αναλυτές, οι οποίοι θέτουν τον πήχη της προβλεπόμενης κερδοφορίας χαμηλότερα. Για παράδειγμα, η Alpha Finance αναμένει 2,2 δισ. ευρώ κέρδη για τον κλάδο το 2016 και 3,7 δισ. ευρώ για το 2017.

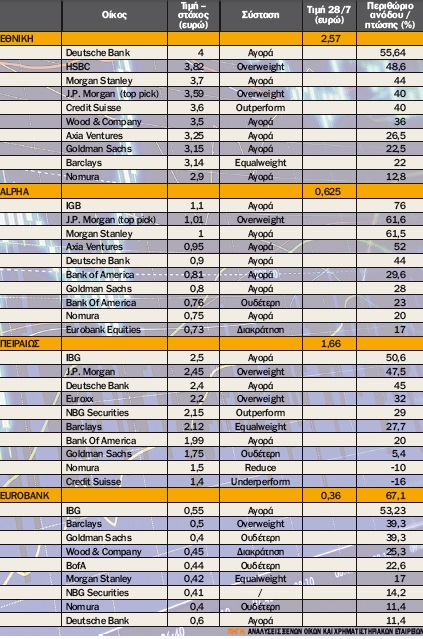

Στην Εθνική Τράπεζα η μέση τιμή-στόχος είναι τα 3,43 ευρώ, υπάρχουν, δηλαδή, περιθώρια ανόδου άνω του 33% σε σχέση με τα τρέχοντα επίπεδα. Όμως, οι τιμές-στόχοι ποικίλλουν από τα 2,90 ευρώ της Nomura, που εκτιμά ότι η τράπεζα θα έχει κέρδη ανά μετοχή 0,30 ευρώ το 2015-2016 και μονοψήφιο πολλαπλασιαστή κερδών, μέχρι τα 4 ευρώ που δίνει η Deutsche Bank (περιθώριο ανόδου 55,6%), θεωρώντας την Εθνική ως την καλύτερη ελληνική τράπεζα από πλευράς στοιχείων ενεργητικού και μελλοντικής κερδοφορίας. Θεωρητικά, η κεφαλαιοποίηση της Εθνικής θα πρέπει να ανέβει από τα 9 δισ. ευρώ σήμερα στα 11,1 δισ. ευρώ, για να βρεθεί στη μέση τιμή-στόχο, ενώ στα 4 ευρώ που «βλέπει» η Deutsche Bank η αξία της θα ξεπερνά τα 14 δισ. ευρώ.

Στην Πειραιώς καταγράφονται μεγαλύτερες αποκλίσεις. Η μέση τιμή-στόχος από 15 αναλυτές τοποθετείται στα 2,03 ευρώ, ήτοι περίπου 23% υψηλότερα από τα τρέχοντα επίπεδα. Αρκετοί, πάντως, τοποθετούν ακόμα υψηλότερα τον πήχη, όπως η J.P. Morgan (2,45 ευρώ), η IBG (2,5 ευρώ), η Deutsche Bank (2,4 ευρώ) κ.ά., ενώ, στον αντίποδα, οι χαμηλότερες τιμές-στόχοι είναι της Credit Suisse (1,4 ευρώ), που ξεκίνησε πρόσφατα κάλυψη με σύσταση «Underperform», και της Nomura (1,5 ευρώ με σύσταση «Reduce»). Με λίγα λόγια, μεταξύ της υψηλότερης και της χαμηλότερης τιμής-στόχου υπάρχει μια χαοτική διαφορά αποτίμησης ύψους 6,5 δισ. ευρώ!

Για την Alpha Bank, η μέση τιμή-στόχος από συνολικά 18 αναλυτές τοποθετείται στα 0,87 ευρώ, ήτοι 40% υψηλότερα από τις τρέχουσες τιμές. Στα επίπεδα αυτά, η κεφαλαιοποίηση θα έχει ξεπεράσει τα 11,1 δισ. ευρώ, έναντι 7,9 δισ. ευρώ σήμερα, όμως έχουν πληθύνει οι αναλυτές που περιμένουν υπεραποδόσεις 50%-60% και τοποθετούν τον πήχη κοντά ή και πάνω από το 1 ευρώ, όπως η Morgan Stanley, η J.P. Morgan, η Επενδυτική Τράπεζα, η Axia Ventures κ.ά. Με βάση τις εκτιμήσεις της J.P. Morgan, η τράπεζα θα υπερδιπλασιάσει τα κέρδη της μεταξύ 2015-2016, στα 1,2 δισ. ευρώ, και το 2017 θα παρουσιάσει καθαρά κέρδη 1,37 δισ. ευρώ. Στον αντίποδα, η Eurobank Sec., που έχει τη χαμηλότερη τιμή-στόχο, στα 0,73 ευρώ, προβλέπει κερδοφορία 628 εκατ. ευρώ το 2016.

Για τη Eurobank, η μέση τιμή-στόχος διαμορφώνεται στα 0,4660 ευρώ, με θεωρητικό περιθώριο ανόδου 30% από τα τρέχοντα επίπεδα. Στην τιμή-στόχο η κεφαλαιοποίηση της τράπεζας θα είναι περίπου στα 6,8 δισ. ευρώ, ενώ, αν ληφθούν υπόψη οι υψηλότερες τιμές που δίνουν, μεταξύ άλλων, οι Deutsche Bank (0,6 ευρώ), αλλά και οι Axia Ventures ή η Barclays και η IGB, που τοποθετούν τον πήχη στα 0,50-0,55 ευρώ, η προσδοκώμενη χρηματιστηριακή αξία εκτινάσσεται στα 8,8 δισ. ευρώ, έναντι 5 δισ. ευρώ σήμερα (+60%). Στον αντίποδα, με βάση τις εκτιμήσεις της Goldman Sachs, της Wood, της Nomura, της Εθνικής, της Morgan Stanley κ.ά., που δίνουν τιμές-στόχους στα 40-45 λεπτά, προβλέποντας χαμηλότερη κερδοφορία, τα περιθώρια ανόδου είναι αρκετά μικρότερα.

ΟΤΕ

Για τη μετοχή του ΟΤΕ, που έχει αναδειχθεί πρωταθλήτρια απόδοσης τα τελευταία δυόμισι χρόνια, με άνοδο περίπου 1.000%, οι περισσότεροι αναλυτές βάζουν τον πήχη πάνω από τα 13 ευρώ, με ανοδικό περιθώριο 20%-30%. Σε μία τουλάχιστον περίπτωση, αυτήν της Alpha Finance, η τιμή-στόχος είναι 15,60 ευρώ (+45%), καθώς η χρηματιστηριακή εκτιμά πως, αν ο ΟΤΕ αποκτήσει τη συνδρομητική τηλεόραση της Forthnet, θα επωφεληθεί σημαντικά. Στον αντίποδα, η ελβετική UBS αλλά και η J.P. Morgan κρατούν χαμηλότερα τον πήχη (11,20 και 11 ευρώ, αντίστοιχα), εκτιμώντας ότι ο ΟΤΕ θα συνεχίσει να χάνει μερίδια στη σταθερή και κινητή τηλεφωνία.

Για τη μετοχή του ΟΤΕ, που έχει αναδειχθεί πρωταθλήτρια απόδοσης τα τελευταία δυόμισι χρόνια, με άνοδο περίπου 1.000%, οι περισσότεροι αναλυτές βάζουν τον πήχη πάνω από τα 13 ευρώ, με ανοδικό περιθώριο 20%-30%. Σε μία τουλάχιστον περίπτωση, αυτήν της Alpha Finance, η τιμή-στόχος είναι 15,60 ευρώ (+45%), καθώς η χρηματιστηριακή εκτιμά πως, αν ο ΟΤΕ αποκτήσει τη συνδρομητική τηλεόραση της Forthnet, θα επωφεληθεί σημαντικά. Στον αντίποδα, η ελβετική UBS αλλά και η J.P. Morgan κρατούν χαμηλότερα τον πήχη (11,20 και 11 ευρώ, αντίστοιχα), εκτιμώντας ότι ο ΟΤΕ θα συνεχίσει να χάνει μερίδια στη σταθερή και κινητή τηλεφωνία.

ΟΠΑΠ

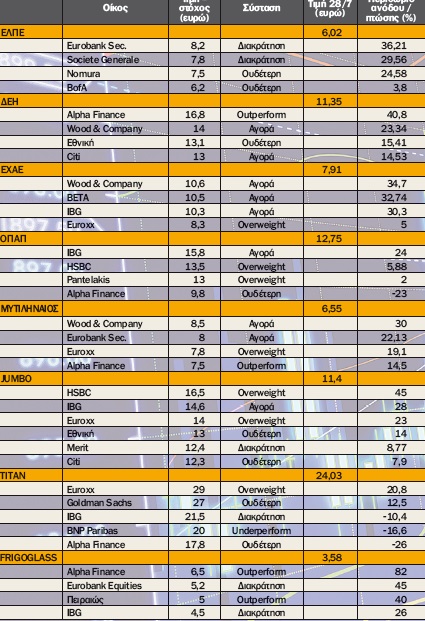

Η μετοχή του ΟΠΑΠ έχει διαψεύσει τους περισσότερους αναλυτές με τη σημαντική άνοδό του κατά 32% μέσα στο 2014. Πλέον, όμως, όλες οι αναλύσεις δεν αποκλίνουν από τα τρέχοντα επίπεδα αποτίμησης της μετοχής, καθώς η μέση τιμή-στόχος είναι στα 12,85 ευρώ. Ξεχωρίζουν δύο εκ διαμέτρου αντίθετες απόψεις: αυτή της Alpha Finance, η οποία βλέπει την τιμή στα 9,8 ευρώ ή 23% χαμηλότερα, και εκείνη της IBG, η οποία δίνει στόχο τα 15,80 ευρώ, αναμένοντας άνοδο της μετοχής κατά 24%. Στην πρώτη περίπτωση, η χρηματιστηριακή διατυπώνει επιφυλάξεις για τις επιδόσεις του διαδικτυακού στοιχήματος και τον κίνδυνο είτε να επιβληθεί υψηλή φορολογία στην εταιρεία είτε να «ανοίξει» η αγορά. Για τον αντίθετο λόγο είναι «Βuy» η IBG, σημειώνοντας πως η διατήρηση του μονοπωλίου στο διαδικτυακό στοίχημα θα μπορούσε μεσοπρόθεσμα να δώσει επιπλέον 2,2 ευρώ στην τιμή-στόχο.

2014. Πλέον, όμως, όλες οι αναλύσεις δεν αποκλίνουν από τα τρέχοντα επίπεδα αποτίμησης της μετοχής, καθώς η μέση τιμή-στόχος είναι στα 12,85 ευρώ. Ξεχωρίζουν δύο εκ διαμέτρου αντίθετες απόψεις: αυτή της Alpha Finance, η οποία βλέπει την τιμή στα 9,8 ευρώ ή 23% χαμηλότερα, και εκείνη της IBG, η οποία δίνει στόχο τα 15,80 ευρώ, αναμένοντας άνοδο της μετοχής κατά 24%. Στην πρώτη περίπτωση, η χρηματιστηριακή διατυπώνει επιφυλάξεις για τις επιδόσεις του διαδικτυακού στοιχήματος και τον κίνδυνο είτε να επιβληθεί υψηλή φορολογία στην εταιρεία είτε να «ανοίξει» η αγορά. Για τον αντίθετο λόγο είναι «Βuy» η IBG, σημειώνοντας πως η διατήρηση του μονοπωλίου στο διαδικτυακό στοίχημα θα μπορούσε μεσοπρόθεσμα να δώσει επιπλέον 2,2 ευρώ στην τιμή-στόχο.

ΔΕΗ

Η μετοχή της ΔΕΗ είναι από τις πλέον «καθαρές» αγοραστικές συστάσεις των ξένων αναλυτών στο Χ.Α., καθώς όλοι αναγνωρίζουν μεγαλύτερη αξία στην εταιρεία και εκτιμούν πως υπάρχουν μεγάλα περιθώρια ενίσχυσης της κερδοφορίας μελλοντικά και μείωσης του υψηλού δανεισμού. Η μέση τιμή-στόχος επτά αναλυτών είναι στα 14,2 ευρώ, ήτοι περίπου 25% υψηλότερα από την τρέχουσα αποτίμηση. Σαφώς στην περίπτωσή της ο χρονισμός των προγραμματισμένων πωλήσεων περιουσιακών στοιχείων (ΑΔΜΗΕ, «μικρή ΔΕΗ» κ.ά.) θα καθορίσει και τη χρηματιστηριακή πορεία της. Την υψηλότερη τιμή-στόχο δίνουν η Alpha Finance και η Πειραιώς, στα 16,80 και 15,50 ευρώ, αντίστοιχα (περιθώριο ανόδου 40%), εκτιμώντας ότι τα κέρδη ανά μετοχή θα φτάσουν το 1 ευρώ το 2015.

Η μετοχή της ΔΕΗ είναι από τις πλέον «καθαρές» αγοραστικές συστάσεις των ξένων αναλυτών στο Χ.Α., καθώς όλοι αναγνωρίζουν μεγαλύτερη αξία στην εταιρεία και εκτιμούν πως υπάρχουν μεγάλα περιθώρια ενίσχυσης της κερδοφορίας μελλοντικά και μείωσης του υψηλού δανεισμού. Η μέση τιμή-στόχος επτά αναλυτών είναι στα 14,2 ευρώ, ήτοι περίπου 25% υψηλότερα από την τρέχουσα αποτίμηση. Σαφώς στην περίπτωσή της ο χρονισμός των προγραμματισμένων πωλήσεων περιουσιακών στοιχείων (ΑΔΜΗΕ, «μικρή ΔΕΗ» κ.ά.) θα καθορίσει και τη χρηματιστηριακή πορεία της. Την υψηλότερη τιμή-στόχο δίνουν η Alpha Finance και η Πειραιώς, στα 16,80 και 15,50 ευρώ, αντίστοιχα (περιθώριο ανόδου 40%), εκτιμώντας ότι τα κέρδη ανά μετοχή θα φτάσουν το 1 ευρώ το 2015.

ΕΛΠΕ

Παρά τις συστάσεις, η μεγάλη υποχώρηση της μετοχής έχει διαμορφώσει την τιμή πολύ χαμηλότερα και από τις πιο απαισιόδοξες τιμές-στόχους. Με τιμές κάτω από τα 6 ευρώ μέχρι την περασμένη εβδομάδα, εμφανίζει θεωρητικά περιθώρια ανόδου τουλάχιστον 20%, μέχρι τα 7,2 ευρώ, που είναι ο μέσος όρος των προβλέψεων. Στην περίπτωσή της υπάρχουν χρηματιστηριακές, όπως, λ.χ., η IBG, η Εurobank ή ακόμα και η Societe Generale, που κρατούν τον πήχη κοντά ή και πάνω από τα 8 ευρώ, προσδοκώντας θεματική βελτίωση των περιθωρίων διύλισης στις διεθνείς αγορές και επιστροφή στην κερδοφορία. Από την άλλη, οι υποβαθμίσεις συνεχίζονται. Πρόσφατα, η Bank of America μείωσε τις εκτιμήσεις της για τα κέρδη ανά μετοχή κατά 18% τη διετία 2014-2016 και έδωσε τιμή-στόχο στα 5,80 ευρώ, προβλέποντας, ωστόσο, επιστροφή σε οριακή κερδοφορία το 2014 και μεγαλύτερη (0,52 ευρώ ανά μετοχή) το 2015.

τις πιο απαισιόδοξες τιμές-στόχους. Με τιμές κάτω από τα 6 ευρώ μέχρι την περασμένη εβδομάδα, εμφανίζει θεωρητικά περιθώρια ανόδου τουλάχιστον 20%, μέχρι τα 7,2 ευρώ, που είναι ο μέσος όρος των προβλέψεων. Στην περίπτωσή της υπάρχουν χρηματιστηριακές, όπως, λ.χ., η IBG, η Εurobank ή ακόμα και η Societe Generale, που κρατούν τον πήχη κοντά ή και πάνω από τα 8 ευρώ, προσδοκώντας θεματική βελτίωση των περιθωρίων διύλισης στις διεθνείς αγορές και επιστροφή στην κερδοφορία. Από την άλλη, οι υποβαθμίσεις συνεχίζονται. Πρόσφατα, η Bank of America μείωσε τις εκτιμήσεις της για τα κέρδη ανά μετοχή κατά 18% τη διετία 2014-2016 και έδωσε τιμή-στόχο στα 5,80 ευρώ, προβλέποντας, ωστόσο, επιστροφή σε οριακή κερδοφορία το 2014 και μεγαλύτερη (0,52 ευρώ ανά μετοχή) το 2015.

Άλλα λέει το ταμπλό, άλλα βλέπουν οι ξένοι

Με βάση τις τιμές-στόχους των ξένων, η τελευταία διόρθωση έχει μετατρέψει πολλές μετοχές σε καθαρές αγοραστικές ευκαιρίες στο ταμπλό. Πάντως, ανεξάρτητα από τις προσδοκίες των αναλυτών, ο κανόνας λέει ότι η πορεία μιας μετοχής λέει συνήθως περισσότερες αλήθειες. Για παράδειγμα, η ΕΧΑΕ συγκεντρώνει μόνο θετικές συστάσεις και η μέση τιμή-στόχος είναι πάνω από τα 10 ευρώ, όταν η μετοχή παλεύει να επιστρέψει στα 8 ευρώ. Θεωρητικά, τα περιθώρια ανόδου ξεπερνούν το 30%. Οι αναλυτές έχουν ψηλά τον πήχη, λόγω της μεγάλης ρευστότητας στο ταμείο και του υπερδιπλασιασμού της συναλλακτικής δραστηριότητας.

Η Frigoglass είναι μια ανάλογη περίπτωση, καθώς η πτώση της μετοχής κατά 50% τούς τελευταίους μήνες την κάνει να δείχνει υποτιμημένη, με τις τιμές-στόχους των αναλυτών να βρίσκονται στα 5 έως 6,5 ευρώ, ενσωματώνοντας περιθώρια ανόδου από 40% έως και 80% (π.χ., Alpha Finance).

Στη νεοεισαχθείσα ΕΛΤΕΧ Άνεμος οι τιμές-στόχοι της Euroxx και της Pantelakis είναι στα 2 και 2,10 ευρώ, αντίστοιχα, περίπου 30% υψηλότερα από την τρέχουσα αποτίμηση, ενώ πολύ υψηλά περιθώρια ανόδου (85% και 40%, αντίστοιχα) εμφανίζουν, σύμφωνα με την Axia Ventures και τη Eurobank, η ΓΕΚ Τέρνα κ.ά.

* Αναδημοσίευση από την εφημερίδα "Κεφάλαιο" της 2ας Αυγούστου

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Σε ιστορικά υψηλά και ο Topix. Άλμα 10% για τη μετοχή της Softbank.

Τα ψηφιακά εργαλεία ενημέρωσης και εξυπηρέτησης των καταναλωτών που έχει αναπτύξει η ΔΕΗ, παρουσιάζει η επιχείρηση σε σχετική ανακοίνωση.

Νέες ισορροπίες διαμορφώνονται στην αγορά της οπτικής ίνας.

Διεθνείς οργανισμοί συμφωνούν ότι η ανθεκτικότητα των υποδομών αποτελεί πλέον βασικό κριτήριο οικονομικής σταθερότητας.

Σταθερά υψηλό παραμένει το αγοραστικό ενδιαφέρον από το εξωτερικό.

Το δημοφιλές κρυπτονόμισμα υποχώρησε έως και 4,8% φτάνοντας σε νέο χαμηλό στα 60.033 δολάρια, την Παρασκευή.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Με στόχο την υποστήριξη του ορεινού τουρισμού και την ανάπτυξη των υποδομών φόρτισης των ηλεκτρικών οχημάτων, η ΔΕΗ blue θέτει σε λειτουργία 54 σταθμούς φόρτισης σε μεγάλα χιονοδρομικά κέντρα της...