Του Βασίλη Γεώργα

Μακριά από τη Λεωφόρο Αθηνών εξελίσσεται προς το παρόν το ράλι ανάκαμψης των αναδυόμενων αγορών προς τα υψηλά της τελευταίας διετίας που προσδίδει διψήφια απόδοση στον δείκτη MSCI Emerging Markets.

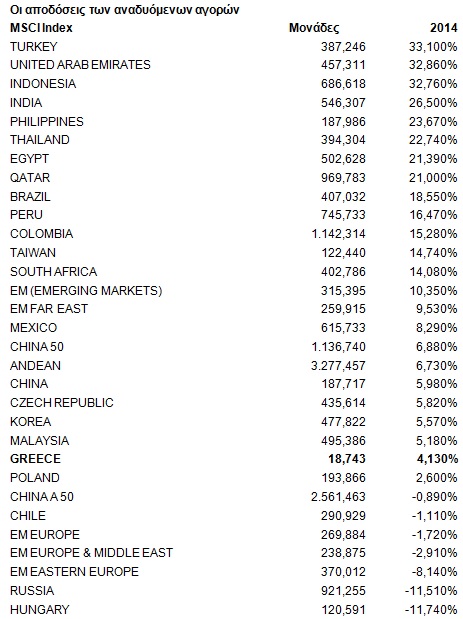

Η «αποκλίνουσα» συμπεριφορά του ελληνικού χρηματιστηρίου που μετά βίας καταγράφει άνοδο 4% από τις αρχές του έτους σε όρους MSCI έναντι 10,3% του δείκτη αναφοράς της, αλλά και πολύ περισσότερο των αποδόσεων άνω του 30% που σημειώνουν φέτος οι αγορές της Τουρκίας, των Ηνωμένων Αραβικών Εμιράτων, της Ινδονησίας, της Ινδίας κ.α, αντικατοπτρίζει την στροφή του επενδυτικού ενδιαφέροντος σε μεγαλύτερες αναδυόμενες οικονομίες, από την άλλη, όμως,, αφήνει μεγάλα περιθώρια ανάκαμψης υπέρ της ελληνικής αγοράς η οποία σε αυτή τη φάση δείχνει να έχει συντονιστεί περισσότερο με τα χρηματιστήρια της αναπτυγμένης Ευρώπης. Ο δείκτης MSCI Europe ενισχύεται φέτος κατά 4,2%, ωστόσο με εξαίρεση την Πορτογαλία που καταγράφει αρνητική απόδοση (-1,7%), οι μεγάλες αγορές του Νότου με τις οποίες συγκρίνεται η Ελλάδα συνεχίζουν την πολύ θετική πορεία τους καθώς τόσο η Ισπανία όσο και η Ιταλία ενισχύονται πάνω από 12% από την αρχή του έτους.

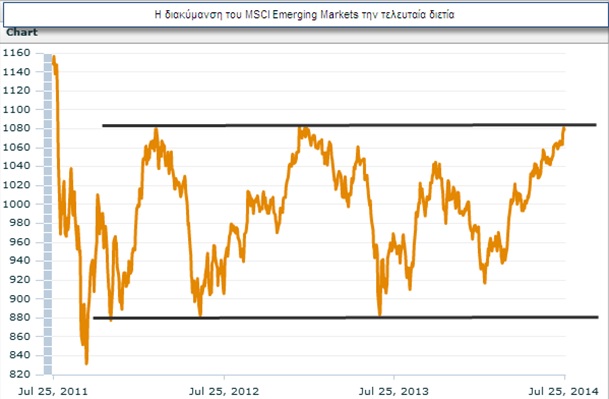

Το σημαντικό τεχνικό γεγονός που εκτιμάται πως θα μπορούσε να επηρεάσει καταλυτικά και το Χρηματιστήριο Αθηνών ως αναδυόμενη αγορά, είναι η καταγραφή νεότερων υψηλών από τον δείκτη MSCI Emerging Markets ο οποίος τα τελευταία 24ωρα βρίσκεται μια ανάσα από τις κορυφές του 2012-2013 στις 1.080 μονάδες (βλέπε γράφημα). Αν δεν σχηματιστεί μια τρίτη διαδοχική κορυφή, και τα επίπεδα αυτά διασπαστούν ανοδικά, τότε πιθανόν να ανοίξει ο δρόμος για σημαντική διεύρυνση της ανοδικής κίνησης τους επόμενους μήνες που υπό προϋποθέσεις θα μπορούσε να συμπαρασύρει και το Χ.Α.

Τις «προϋποθέσεις» αυτές διερευνά στην παρούσα φάση η ελληνική αγορά που μετά την αντίδρασή της περασμένης εβδομάδας πάνω από τις 1.200 μονάδες, χθες πάτησε φρένο δείχνοντας πως «χωνεύει» τις τιμές πριν επιχειρήσει να αναμετρηθεί με τις ισχυρές αντιστάσεις που υπάρχουν σε αυτά τα επίπεδα. Στόχος σε αυτή τη φάση, σύμφωνα με τους αναλυτές, είναι η προσφορά να εξαντληθεί μεταξύ 1.177-1.190 μονάδων ώστε στο επόμενο ανοδικό κύμα η αγορά να δοκιμάσει τη διάσπαση της ζώνης 1.215-1.220 μονάδων όπου εντοπίζονται οι εξαιρετικά σημαντικοί για τα μεσοπρόθεσμα χαρτοφυλάκια, κινητοί μέσοι όροι των 50 και 100 ημερών.

Σε περίπτωση που στις αμέσως επόμενες συνεδριάσεις εκδηλωθούν γενικευμένες ρευστοποιήσεις, αυτό θα δώσει προβάδισμα εκ νέου στους πωλητές και θα εντείνει την ταλαιπωρία της αγοράς. Αντίθετα αν οι πιέσεις παραμείνουν ελεγχόμενες και η αγορά καταφέρει να ξεπεράσει τα εμπόδια στις 1.220 – 1.250 μονάδες, οι αναλυτές εκτιμούν πως θα ανοίξει ο δρόμος για ένα θερινό ράλι προσέγγισης των υψηλών έτους. Το πολύ θετικό σενάριο για τις αναδυόμενες αγορές, δεν συμβαδίζει πάντως με τις τελευταίες εκτιμήσεις μεγάλων επενδυτικών οίκων όπως η Deutsche Bank που θεωρεί ότι τα ανοδικά περιθώρια για τις αμερικάνικες αγορές έχουν πλέον εξαντληθεί για φέτος, ή της Goldman Sachs η οποία υποβάθμισε σε ουδέτερη τη σύστασή της για τις χρηματιστηριακές αγορές.

Με τον ένα ή τον άλλο τρόπο οι εκτιμήσεις αυτές αναμένεται ότι θα επιδράσουν στις αγορές τις επόμενες ημέρες και μένει να φανεί προς ποια κατεύθυνση.

Στο ελληνικό χρηματιστήριο οι τελευταίες αναλύσεις ήταν πάντως αρκετά θετικότερες –με κυρίαρχη αυτή της Morgan Stanley που θεωρεί αγοραστική ευκαιρία τις ελληνικές μετοχές μετά την τελευταία διόρθωση- πλην όμως η αγορά παραμένει ακόμη στο επίκεντρο αντικρουόμενων προβλέψεων για την οικονομία, με ενδεικτική την χθεσινή εκτίμηση του Γραφείου Προϋπολογισμού της Βουλής για την αυξημένη πιθανότητα να αναγκαστεί η Ελλάδα να λάβει νέο δάνειο, και την ακριβώς αντίθετη εκτίμηση που εξέφρασε η εταιρεία Roubini Global Economics πως η Ελλάδα δεν θα χρειαστεί τρίτο πακέτο διάσωσης.

Στο Χρηματιστήριο Αθηνών το κυρίαρχο ερώτημα είναι η συμπεριφορά του τραπεζικού κλάδου που είναι εμφανές ότι αυτή την περίοδο επηρεάζεται από την σπερμολογία για τις ενδεχόμενες επιπρόσθετες ανάγκες των ευρωπαϊκών stress test και το κατά πόσο αυτές θα είναι «διαχειρίσιμες» χωρίς νέες αυξήσεις κεφαλαίου. Όσο ο τραπεζικός δείκτης παραμένει χαμηλότερα από τις 165-175 μονάδες και «αρνείται» να δώσει έτσι σήμα μεταβολής της βραχυχρόνιας καθοδικής τάσης, και όσο το τοπίο στον κλάδο παραμένει ομιχλώδες με αντικρουόμενες δηλώσεις και πληροφορίες, οι διακυμάνσεις θα αποτελούν το κυρίαρχο χαρακτηριστικό.

Στο περιβάλλον αυτό ιδιαίτερο ενδιαφέρον παρουσιάζουν και οι κινήσεις των βασικών μετόχων των τραπεζών, με την χθεσινή γνωστοποίηση του Μιχάλη Σάλλα ότι στη συνεδρίαση της Παρασκευής πούλησε 356.936 μετοχές και 70.753 warrants της τράπεζας Πειραιώς έναντι 587 και 62,7 χιλιάδων ευρώ, να δημιουργεί ερωτήματα στην αγορά, ενώ προβληματισμό δημιουργεί και η αδυναμία ουσιαστικής αντίδρασης για τη μετοχή της Alpha Bank η οποία παραμένει σταθερά κάτω από την τιμή της τελευταίας αύξησης κεφαλαίου.

Επιπλέον η αγορά καλείται πλέον να αποτιμήσει μια ακόμη εξέλιξη που υπήρχε στο τραπέζι εδώ και εβδομάδες και πλέον μπαίνει σε τροχιά υλοποίησης: αυτή της μεταφοράς της έδρας των κρίσιμων διαπραγματεύσεων με την τρόικα από την Αθήνα στο Παρίσι. Ειδικά τώρα που ξεκινά επίσημα και η ουσιαστική συζήτηση για τη νέα αναδιάρθρωση του χρέους, πρόκειται για μια απόφαση που αναμφίβολα αποκτά μεγάλη βαρύτητα, με τις αιτίες και τις δυνητικές επιπτώσεις της να αποτελούν ήδη κυρίαρχο θέμα συζήτησης.