18:41 18/12

OTE: Στις 22 Δεκεμβρίου η ημερομηνία αποκοπής για το έκτακτο μέρισμα των €0,096805/μτχ. (καθαρό)

Η καταβολή του μερίσματος θα πραγματοποιηθεί την Τρίτη 30 Δεκεμβρίου 2025.

του Βασίλη Γεώργα

Για πολλούς αναλυτές που κοιτούν το μέλλον και παραμερίζουν το δύσκολο παρόν, το Χρηματιστήριο της Αθήνας παραμένει το φτηνότερο στον κόσμο παρά τον διπλασιασμό των αποτιμήσεων τα τελευταία δύο χρόνια. Το παράδοξο, είναι όμως, πως με βάση τα τρέχοντα στοιχεία κερδοφορίας των εισηγμένων, η Λεωφόρος Αθηνών είναι παράλληλα μια από τις ακριβότερες -αν όχι η ακριβότερη αγορά- αν συγκριθεί με τις αναδυόμενες ή τις αναπτυγμένες της Ευρώπης.

Μπέρδεμα και μάλιστα πολύ ριψοκίνδυνο για όσους καθορίζουν τη στρατηγική τους με βάση τα θεμελιώδη μεγέθη των εισηγμένων. Αν λάβει κανείς υπόψη του το περιβόητο CAPE ή Shiller P/E, δηλαδή το αναπροσαρμοσμένο με βάση την κυκλικότητα της κερδοφορίας σε βάθος δεκαετίας πολλαπλασιαστή κερδών, οι ελληνικές μετοχές δείχνουν να είναι η μεγαλύτερη επενδυτική ευκαιρία στον κόσμο.

Διεθνείς αναλυτές υπολογίζουν το CAPE του ελληνικού Χρηματιστηρίου σε μόλις τέσσερις με πέντε φορές, όταν λ.χ στις ΗΠΑ το κυκλικά αναπροσαρμοσμένο P/E είναι 26 φορές και στην Ευρώπη 16 φορές. Τεράστια διαφορά η οποία οφείλεται στο γεγονός ότι η κερδοφορία στην Ελλάδα κατέρρευσε κυριολεκτικά μέσα στην κρίση αφού οι περισσότερες επιχειρήσεις και ειδικότερα οι τράπεζες κατέστησαν ζημιογόνες. Τη δεκαετία 1999-2008 η μέση ετήσια κερδοφορία των εισηγμένων ήταν 6 δισ. ευρώ, ενώ την τριετία 2010-2012 οι σωρευτικές ζημιές προσέγγισαν τα 19 δισ. ευρώ με χρονιά καμπής το 2013 οπότε οι εισηγμένες «γύρισαν» σε καθαρά κέρδη 2,49 δισ. ευρώ.

Εξίσου χαμηλοί δείκτες CAPE καταγράφονται και σε άλλες «κατεστραμμένες» ή προβληματικές οικονομίες όπως λ.χ της Αργεντινής, της Ουγγαρίας, της Ιρλανδίας, της Ρωσίας κ.α

Θεωρητικά η «ευκαιρία» για τους επενδυτές του ελληνικού χρηματιστηρίου συνίσταται ακριβώς στο ότι ο οικονομικός κύκλος γυρίζει, η ανάπτυξη είναι μπροστά και σταδιακά οι επιχειρήσεις έχουν αρχίσει να ανακτούν την κερδοφορία τους, συνεπώς μπορεί να περιμένει κανείς πως και οι αποτιμήσεις έχουν δρόμο. Αυτή η προσδοκία, άλλωστε, έχει απογειώσει πολλές μετοχές σε τριψήφιες αποδόσεις 700-1000% μετά το 2012 όπως λ.χ τον ΟΤΕ, τη ΔΕΗ, τη Jumbo κ.α

Δεν είναι τυχαίο πως σήμερα οι -αρκετά υψηλότερες- τιμές στόχοι που διατυπώνουν οι μεγάλοι επενδυτικοί οίκοι για την πλειονότητα των μεγάλων εταιρειών του Χρηματιστηρίου Αθηνών, ιδίως δε των ζημιογόνων ακόμη τραπεζών, προκύπτουν με βάση προβλέψεις για την κερδοφορία του 2016 ή του 2017 που αναμένεται ότι θα είναι σημαντικά καλύτερη από τα σημερινά επίπεδα.

Για παράδειγμα η Barclays στην τελευταία ανάλυσή της για τις ελληνικές τράπεζες εκτιμά ότι με βάση την κερδοφορία του 2017, ο κλάδος θα είναι διαπραγματεύσιμος με p/e μόλις 8,6 φορές έναντι 10 x των ευρωπαϊκών τραπεζών.

Αυτό φυσικά ενέχει το ρίσκο οι εκτιμήσεις να μην επιβεβαιωθούν, αλλά κυρίως δημιουργεί ένα σημαντικό «χρονικό κενό» δύο – τριών ετών, που αφήνει χώρο για να συμβούν πολλά σκαμπανεβάσματα, χωρίς κανείς να πολυνοιάζεται για τις αποτιμήσεις αφού μπορούν να τα δικαιολογήσουν όλα.

Κόντρα στις προσδοκίες που κάνουν τις τρέχουσες αποτιμήσεις να δείχνουν ελκυστικές, βρίσκεται η τρέχουσα πραγματικότητα: Με συνολική κεφαλαιοποίηση 75 δις. ευρώ για τις εισηγμένες, το p/e της ελληνικής αγοράς με βάση τα κέρδη του 2013 υπολογίζεται σε τουλάχιστον 30 φορές ενώ οι ξένοι αναλυτές το τοποθετούν ακόμη υψηλότερα (40-46 x) υπολογίζοντας τα προβλεπόμενα κέρδη του 2014 μόνο τις εταιρείες του MSCI Greece.

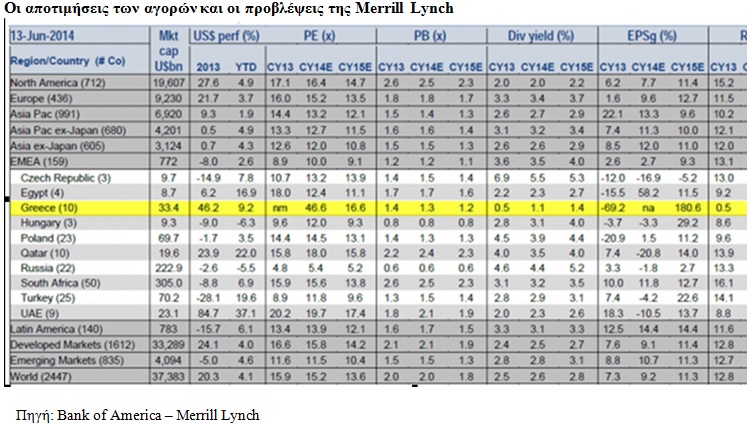

Το premium της ελληνικής αγοράς είναι τεράστιο αν αναλογιστεί πως για το 2014 το μέσο P/E παγκοσμίως υπολογίζεται από τη Bank of America Merrill Lynch σε 15,2 φορές. Από την άλλη το Χ.Α εξακολουθεί να παρουσιάζει discount αν συγκριθεί με τις αναπτυγμένες αγορές της Δύσης ως προς την κεφαλαιοποίησης προς το ΑΕΠ. Στο Χρηματιστήριο Αθηνών η σχέση χρηματιστηριακής αξίας /ΑΕΠ ανέβηκε από τις 10 φορές το 2012 στις 40 φορές σήμερα λόγω κυρίως της ανακεφαλαιοποίησης των τραπεζών, όμως ο μέσος όρος των ευρωπαϊκών αγορών φτάνει τις 70 φορές.

Η εικόνα βελτιώνεται αισθητά από το 2015, όταν με βάση τις ίδιες εκτιμήσεις, οι δέκα μετοχές του MSCI Greece θα είναι διαπραγματεύσιμες 16,6 φορές τα κέρδη τους αλλά και πάλι θα είναι ως και 60% ακριβότερες από όλες τις υπόλοιπες αναπτυγμένες ή αναδυόμενες αγορές. Μόνο τα Ηνωμένα Αραβικά Εμιράτα και το Κατάρ εκτιμάται ότι θα εμφανίζουν αντίστοιχες αποτιμήσεις (15,8x και 17,4x αντίστοιχα). Η Ελλάδα μειονεκτεί και στις προσδοκώμενες μερισματικές αποδόσεις καθώς αυτές κυμαίνονται στο 1-1,4% όταν στις υπόλοιπες αναδυόμενες είναι υπερδιπλάσιες.

Ο πολλαπλασιαστής κερδών για τις Emerging Markets υπολογίζεται σε 11,5 x το 2014 και σε 10,5 x το 2015, για τις αναδυόμενες της Ευρώπης-Μέσης Ανατολής σε 10 και 9,1 φορές αντίστοιχα ενώ για τις αναπτυγμένες κεφαλαιαγορές σε 15,8 φέτος και 14,2 φορές του χρόνου.

Φτηνότερες αγορές με βάση τους πολλαπλασιαστές κερδών για το 2015 στις αναδυόμενες Ευρώπης-Μέσης Ανατολής θεωρούνται η Ρωσία με p/e μόλις 5,2x, η Ουγγαρία με 9,3x και η Τουρκία με 9,6x. Από την άλλη η Ελλάδα έχει μια σειρά από πλεονεκτήματα που δεν τα βρίσκει κανείς σε άλλες αναδυόμενες κεφαλαιαγορές. Τα σημαντικότερα εξ’ αυτών είναι ο μηδενικός συναλλαγματικός κίνδυνος λόγω του ευρώ, αλλά και το γεγονός ότι βρίσκεται στην αρχή ενός νέου οικονομικού κύκλου κατά τον οποίο η ανάπτυξη θα έχει τον πρώτο λόγο.

Το ερώτημα είναι αν και σε πόσο μεγάλο βαθμό οι προσδοκίες αυτές έχουν ενσωματωθεί στις τιμές ώστε να δικαιολογήσουν τώρα περαιτέρω άνοδο ή βαθύτερη διόρθωση στις τιμές.

Η καταβολή του μερίσματος θα πραγματοποιηθεί την Τρίτη 30 Δεκεμβρίου 2025.

Κλείσιμο στα υψηλά ημέρας με μεγάλο τζίρο ξανά στα 264 εκατ. ευρώ.

Συντεταγμένη άνοδος για τράπεζες και blue chips, επί αυξημένου τζίρου.

Νέες πιέσεις Eurobank με τζίρο €88 εκατ., ακάθεκτη η ElvalHalcor, ανοδική αντίδραση Metlen.

Η Alpha Bank χτύπησε το καμπανάκι στο Χρηματιστήριο στα 100 χρόνια παρουσίας της.

Οι κορυφαίες της επιλογές από την Ευρώπη για το νέο έτος.

Metlen, ΕΛΧΑ και ΕΤΕ δίνουν στηρίξεις στον ΓΔ κόντρα στις νέες πιέσεις Eurobank.

Με την Eurobank να παίρνει πίσω όσα έδωσε χτες, ο ΓΔ έχασε εκ νέου τις 2.100 μον.

Μία ανοιχτή γιορτή για όλους από τη ΔΕΗ με πλούσιο ψυχαγωγικό πρόγραμμα, διαδραστικά παιχνίδια και μεγάλη κλήρωση για ένα premium πακέτο τεχνολογίας ΔΕΗ Fiber αξίας 5.000 ευρώ.

Σταθερά σε αρνητικό έδαφος ο ΓΔ με τις απώλειες να διευρύνονται.

Συνεδρίαση ισορροπιών, με υπεραποδόσεις κυρίως στα χαμηλότερα στρώματα.