Του Βασίλη Γεώργα

Σε μαζικές πωλήσεις μετοχών και ομολόγων σε όλη την ευρωπαϊκή περιφέρεια και όχι μόνο στην Ελλάδα, ωθεί τους επενδυτές η «ανατιμολόγηση» του ρίσκου που βρίσκεται σε εξέλιξη στις αγορές ενόψει των κρίσιμων ευρωεκλογών αλλά και των ενδείξεων αδυναμίας που παρουσιάζει η οικονομική ανάπτυξη της Γηραιάς Ηπείρου συγκριτικά με ό,τι έχει προεξοφληθεί.

Χθες ο ιταλικός FTSE MIB υποχώρησε 3,6%, ο πορτογαλικός PSI 20 έχασε 2,8%, ο ισπανικός IBEX κατέγραψε απώλειες 2,4%, ωστόσο τον μεγαλύτερο θόρυβο έκανε το Χρηματιστήριο της Αθήνας που ανήμερα των ανακοινώσεων για τις ευρύτερες αναδιαρθρώσεις στους παγκόσμιους δείκτες MSCI και των στοιχείων του ΑΕΠ (-1,1% στο πρώτο τρίμηνο), βυθίστηκε 4,63% χαμηλότερα με ρεκόρ αξίας συναλλαγών για το 2014 (460 εκατ. ευρώ).

Για την Ελλάδα τα σενάρια πιθανής κυβερνητικής αποσταθεροποίησης και ενδεχόμενης προκήρυξης πρόωρων βουλευτικών εκλογών το Φθινόπωρο, έχουν τον πρώτο λόγο στην διεθνή και εσωτερική επικαιρότητα. Και παρότι δεν εδράζονται παρά μόνο σε υποθέσεις και δημοσκοπικά ευρήματα, προβάλλονται ως κύριες αφορμές για την κατακόρυφη άνοδο του ρίσκου χώρας (risk premium) και την βίαια διόρθωση των τελευταίων ημερών στο Χρηματιστήριο που είναι και αποτέλεσμα της εξίσου έντονης ανοδικής κίνησης των προηγούμενων 10 μηνών.

Υψηλά διμήνου για το spread

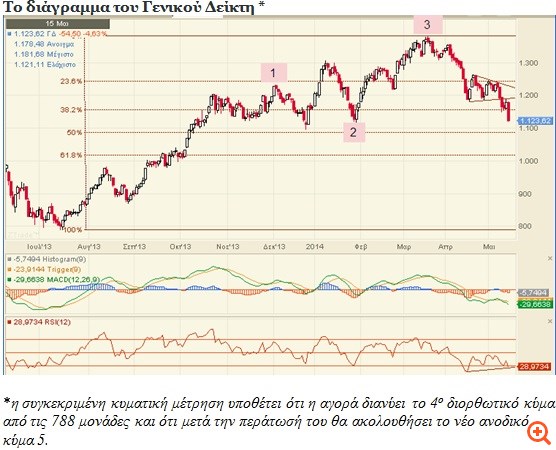

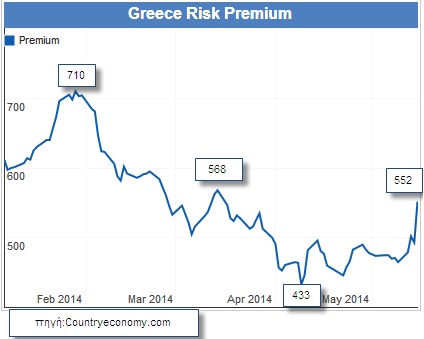

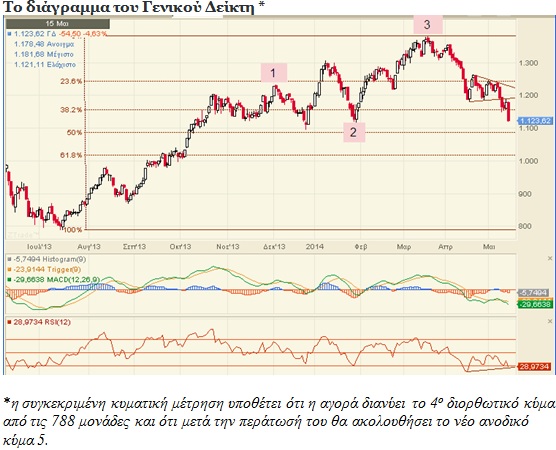

Δεν είναι τυχαίο πως τo ασφάλιστρo κινδύνου που μετρά τη διαφορά μεταξύ των ελληνικών δεκαετών και των αντίστοιχων γερμανικών, καταγράφει άνοδο σχεδόν 30% από τις αρχές Απριλίου καθώς από τις 433 μονάδες που είχε υποχωρήσει στις 4/4, σκαρφάλωσε στις 552 μονάδες. Την ίδια περίπου περίοδο και με αφετηρία την φετινή κορυφή των 1.379 μονάδων στις 19 Μαρτίου, ο Γενικός Δείκτης στο Χρηματιστήριο της Αθήνας έχει καταγράψει απώλειες 19% ενώ οι μετοχές που τον συνθέτουν έχουν χάσει πάνω από 11 δισ. ευρώ κεφαλαιοποίησης, παρότι στο μεσοδιάστημα υλοποιήθηκαν αυξήσεις κεφαλαίου 8,3 δισ. ευρώ στις τράπεζες. Αυτή δεν είναι η μεγαλύτερη διόρθωση που έχει καταγραφεί την τελευταία διετία στο Χρηματιστήριο Αθηνών. Πέρυσι την περίοδο Μαΐου – Ιούλιου ο Γενικός Δείκτης είχε υποχωρήσει πάνω από 31%, ενώ το διάστημα Φεβρουαρίου – Απριλίου είχε χάσει το 25% της αξίας του.

Η διακύμανση του ελληνικού spread

Η ολοκλήρωση της ανακεφαλαιοποίησης των ελληνικών τραπεζών λειτούργησε -τουλάχιστον χρονικά- ως πυροκροτητής για την έκρηξη ρευστοποιήσεων που βιώνει η αγορά το τελευταίο διάστημα. Από την επομένη κιόλας της αύξησης της Εθνικής που έκλεισε τον κύκλο των ΑΜΚ, οι πωλήσεις και ο ρυθμός της πτώσης εντάθηκαν τόσο στην ίδια τη μετοχή όπου παίζεται το ίδιο κερδοσκοπικό παιχνίδι με τη Eurobank μέσω ανοιχτών πωλήσεων, όσο και στη ευρύτερη αγορά. Το αποτέλεσμα είναι το Χρηματιστήριο της Αθήνας να υποχωρήσει με συνοπτικές διαδικασίες μέχρι τις 1.120 μονάδες και πλέον να κινδυνεύει με μεγαλύτερη ζημιά εφόσον δεν εκδηλωθεί ουσιαστική αντίδραση ή δεν αντέξουν οι 1090-1040 μονάδες και επιβεβαιωθεί έτσι η απώλεια της μεσοχρονίας ανοδικής τάσης.

Σύμφωνα με μερίδα αναλυτών, το sell off που καταγράφεται σε πληθώρα μη τραπεζικών μετοχών της μεγάλης και της μεσαίας κεφαλαιοποίησης, ενδεχομένως να είναι και συνέπεια της ευρείας ανακατανομής θέσεων που λαμβάνει χώρα μετά τις τραπεζικές αυξήσεις κεφαλαίου και την σημαντική αναβάθμιση της βαρύτητας που έχει πλέον ο τραπεζικός κλάδος στον δείκτη MSCI αλλά και στους εγχώριους χρηματιστηριακούς δείκτες. Επενδυτές που είχαν τοποθετηθεί τα προηγούμενα χρόνια σε μετοχές των οποίων η βαρύτητα σήμερα μειώνεται στους δείκτες, ρευστοποιούν κερδοφόρες θέσεις, ενώ αντίθετα οι μεγάλοι όγκοι συναλλαγών καταδεικνύουν αύξηση θέσεων υπέρ των τραπεζικών τίτλων και μάλιστα σε τιμές που είναι κατώτερες των πρόσφατων αυξήσεων κεφαλαίου. Δεν είναι τυχαίο πως τις μεγαλύτερες απώλειες κεφαλαιοποίησης σε βάθος τριών μηνών εκτός από τις τραπεζικές μετοχές, καταγράφουν τίτλοι όπως τα ΕΛΠΕ (-26%), η Jumbo (-23%), o OTE (-20%), ο Τιτάνας (-10%) η ΔΕΗ κ.α

Ανατιμολόγηση ρίσκου

Σε κάθε περίπτωση, όλα τα παραπάνω –κυρίως ο πολιτικός κίνδυνος, τα μακροοικονομικά στοιχεία και οι αλλαγές στον MSCI- συμβάλλουν με τον ένα ή τον άλλο τρόπο στην ανατιμολόγηση του ρίσκου που βρίσκεται σε εξέλιξη για τις ελληνικές μετοχές οι οποίες με την μεγάλη άνοδο τους είχαν ενσωματώσει πολύ αισιόδοξες προσδοκίες.

Η απότομη υποχώρηση των αποτιμήσεων δικαιώνει τη Saxo Bank η οποία στην τελευταία δημόσια ανάλυσή της τον Απρίλιο, προκάλεσε αρκετό εσωτερικό θόρυβο όταν κόντρα στον καταιγισμό των εκθέσεων που μιλούσαν για περαιτέρω άνοδο, αναφέρθηκε σε πτώση της ελληνικής αγοράς ως τις 1000 μονάδες, εκτιμώντας ότι εκεί εντοπίζονται τα «δίκαια» επίπεδα αποτίμησης του Χ.Α. Την εκτίμηση αυτή επανέλαβε προχθές ξανά ο επικεφαλής επενδυτικής στρατηγικής της Saxo Bank, Peter Garny, ο οποίος σημείωσε πως οι ελληνικές μετοχές είναι υπερτιμημένες και παρουσιάζουν το υψηλότερο equity risk premium παγκοσμίως μεταξύ των αναπτυγμένων και αναδυόμενων αγορών λόγω της χαμηλής προσδοκώμενης κερδοφορίας. Εκτίμησε παράλληλα πως ευκαιρίες θα παρουσιαστούν πάλι όταν ο λόγος τιμής προς λογιστική αξία στο Χ.Α υποχωρήσει κάτω από τη μονάδα (από 1,1x που ήταν μέχρι πρότινος).

Τα μηνύματα της τεχνικής ανάλυσης

Παρότι οι μεγάλες αποκλίσεις των τιμών στόχων που διατυπώνουν οι περισσότεροι αναλυτές, «υπόσχονται» έως και διψήφιες αποδόσεις από τα τρέχοντα επίπεδα, η συνολική εικόνα της αγοράς είναι αποθαρρυντική για τοποθετήσεις, αν και δεν είναι λίγοι εκείνοι που πλέον μιλούν για αξιόλογες ευκαιρίες στο ταμπλό. Οι δυνητικοί αγοραστές έχουν να σταθμίσουν πολλά και αντικρουόμενα δεδομένα: Από τη μια λ.χ οι συνθήκες υπερπώλησης που έχουν διαμορφωθεί (RSI, MACD και άλλοι δείκτες), προϊδεάζουν για μια δυναμική τεχνική αντίδραση το επόμενο διάστημα που μένει να αποδειχθεί αν θα αποτελέσει και το πέρας της διορθωτικής κίνησης.

Από την άλλη η διάσπαση του κινητού μέσου όρου των 200 ημερών τόσο για τον FTSE Large Cap 25 όσο και για τον Γενικό Δείκτη, η απώλεια της πολύμηνης ζώνης συναλλαγών του τραπεζικού δείκτη, και οι καθοδικοί σχηματισμοί που διασπώνται σε αρκετές σημαντικές μετοχές, δείχνουν πως η μεσοπρόθεσμη ανοδική τάση έχει δεχθεί σημαντικό πλήγμα και εκπέμπουν προειδοποιητικά σήματα για περαιτέρω υποχώρηση των τιμών το επόμενο διάστημα.

Με βάση το αισιόδοξο σενάριο που θέλει την αγορά να βρίσκεται σε διορθωτικό κύμα (4) και συνεπώς δεν έχει ακόμη ολοκληρώσει όλη την άνοδό της από τα χαμηλά του περσινού καλοκαιριού, υπάρχουν αυξημένες πιθανότητες η διόρθωση να οδεύει προς το τέλος της.

Προς το παρόν οι αναλυτές εκτιμούν πως το επόμενο σημαντικό στήριγμα της αγοράς είναι η ζώνη των 1050-1070 μονάδων, ωστόσο αυτό το καθοδικό σκέλος θα μπορούσε να τελειώσει και λίγο ψηλότερα, κοντά στις 1.110 μονάδες όπου εντοπίζεται ο στόχος του τριγωνικού σχηματισμού που διασπάστηκε καθοδικά την περασμένη Δευτέρα, ή κοντά στις 1.085 μονάδες που αντιστοιχούν στο 50% επίπεδο διόρθωσης όλης της ανοδικής κίνησης από τα χαμηλά των του περσινού Ιουλίου (788 μονάδες).