Γιατί η αγορά βλέπει υψηλότερα επίπεδα τιμών. Στα 2,5 δισ. ευρώ οι καθαρές εισροές των ξένων κεφαλαίων από τον Ιούλιο του 2012. Πόσο καθοριστικός είναι ο παράγοντας του πολιτικού ρίσκου

Από τον Βασίλη Γεώργα

Στην καρδιά ενός νέου ισχυρού ανοδικού κύματος, που δύναται να οδηγήσει έως και 20% υψηλότερα από τα τρέχοντα επίπεδα τιμών τον Γενικό Δείκτη, δείχνει να βρίσκεται πλέον το Χρηματιστήριο της Αθήνας. Πηγή της δυναμικής των ελληνικών μετοχών, που έχουν αναρριχηθεί φέτος στην κορυφή των παγκόσμιων αποδόσεων τόσο μεταξύ των ανεπτυγμένων όσο και των αναδυόμενων αγορών, είναι η αγοραστική «φρενίτιδα» των ξένων επενδυτών προς τον MSCI Greece και τις μετοχές της υψηλής κεφαλαιοποίησης.

Με 2,5 δισ. ευρώ καθαρές εισροές από τον Ιούλιο του 2012, εκ των οποίων τα 1,3 δισ. ευρώ μετά το καλοκαίρι του 2013, όταν έγινε γνωστή η υποβάθμιση του Χ.Α. στις αναδυόμενες αγορές, οι ξένοι παραμένουν σταθερά επί 19 μήνες με την πλευρά των αγοραστών και δίνουν χρηματιστηριακή υπόσταση, μεταξύ άλλων, στο στοίχημα ανάκαμψης της οικονομίας και των επιχειρηματικών κερδών από φέτος, μιας νέας συμφωνίας για μακροχρόνια διευθέτηση των πληρωμών του δημόσιου χρέους και τελικά της σταδιακής αναβάθμισης της πιστοληπτικής ικανότητας της ελληνικής οικονομίας και της επιστροφής της στην ανάπτυξη. Ο χορός των αδιάλειπτων εισροών συνδυάζεται και με την απροθυμία των επενδυτών να περιορίσουν τις θέσεις τους, ένδειξη που προδιαθέτει για έντονη ανοδική συνέχεια στο Χ.Α. το επόμενο διάστημα.

«Κλειδί» η κερδοφορία

Παρά τη μεγάλη άνοδο των τιμών (σε επίπεδο Γενικού Δείκτη καταγράφεται άνοδος 160% από τα χαμηλά), οι προοπτικές, σύμφωνα με όλους τους αναλυτές, είναι θετικές για το μέλλον, καθώς στις τιμές έχουν αποτυπωθεί ελάχιστες από τις θετικές επιπτώσεις μιας μελλοντικής οικονομικής ανάκαμψης. Ήδη διατυπώνονται εκτιμήσεις πως η επιχειρηματική κερδοφορία θα ανακάμψει κατά τουλάχιστον 25% φέτος, φτάνοντας στα 2,5 δισ. ευρώ, ως αποτέλεσμα των κινήσεων μείωσης του κόστους και της μικρής αύξησης πωλήσεων που αναμένεται, καθιστώντας σταδιακά φθηνότερες, σε όρους πολλαπλασιαστή κερδών, τις ελληνικές μετοχές.

Οι ξένοι διαχειριστές, πάντως, αντιμετωπίζουν ακόμη με δικαιολογημένη επιφυλακτικότητα την ελληνική οικονομία, που δεν έχει αντιμετωπίσει πλήρως τα προβλήματά της, και παραμένουν υποεπενδεδυμένοι στο Χ.Α. σε ποσοστό 75%, ενώ η κεφαλαιοποίηση του Ελληνικού Χρηματιστηρίου εμφανίζει τη χαμηλότερη σχέση με το ΑΕΠ, καθώς είναι μόλις στο 35%, έναντι μέσου όρου 76% στην υπόλοιπη Ευρώπη.

Κομβική περίοδος

Υπό το πρίσμα αυτό, η φετινή χρονιά θεωρείται κομβική για την οικονομία και το Χρηματιστήριο.

Όχι μόνο επειδή τους επόμενους μήνες θα δοθούν απαντήσεις σε κρίσιμα στοιχήματα, όπως στο μέτωπο της επαναδιαπραγμάτευσης του χρέους, του τερματισμού της εξαετούς ύφεσης, της μείωσης του κόστους δανεισμού της οικονομίας και των επιχειρήσεων, αλλά κυρίως επειδή το 2014 είναι έτος διπλών εκλογών και, συνεπώς, το πολιτικό ρίσκο θα ανέβει κατακόρυφα.

Η ανάδυση του πολιτικού κινδύνου από μια παρατεταμένη προεκλογική περίοδο και ο κίνδυνος αδυναμίας σχηματισμού κυβερνήσεων για μακρύ χρονικό διάστημα αποτελούν καταλυτικούς παράγοντες, που μπορούν να ανακόψουν τη μακροχρόνια ανοδική κίνηση της ελληνικής αγοράς και δεν αποκλείεται οι επενδυτές να τους βρουν μπροστά τους σε μερικούς μήνες από σήμερα.

Ένας εξίσου σημαντικός αρνητικός παράγοντας, που μπορεί να ανακόψει την πορεία και να επηρεάσει την ανάκαμψη της οικονομίας, είναι η αναταραχή στις αναδυόμενες αγορές και ο συναλλαγματικός κίνδυνος που μπορεί να προκύψει από αυτήν.

[[pagebreak]]

Η βαθιά υποτίμηση των νομισμάτων πολλών αναδυόμενων οικονομιών σε σχέση με το δολάριο και το ευρώ ενέχει το ρίσκο η ελληνική οικονομία να υποστεί πλήγμα ανταγωνιστικότητας, σε μια περίοδο που προσπαθεί να βελτιώσει τις εξαγωγές της, και να υποχρεωθεί σε βήματα πίσω.

Αρκετές από τις ελληνικές επιχειρήσεις που ξεχωρίζουν σήμερα για τις επιδόσεις τους στο χρηματιστηριακό ταμπλό έχουν έντονο εξαγωγικό χαρακτήρα, ενώ ανταγωνίζονται ευθέως επιχειρήσεις της Τουρκίας κ.ά. και είναι πιθανό να ζημιωθούν αν η άνοδος του ευρώ συνεχιστεί.

Ρίσκα και ευκαιρίες για τους 10 Έλληνες του δείκτη

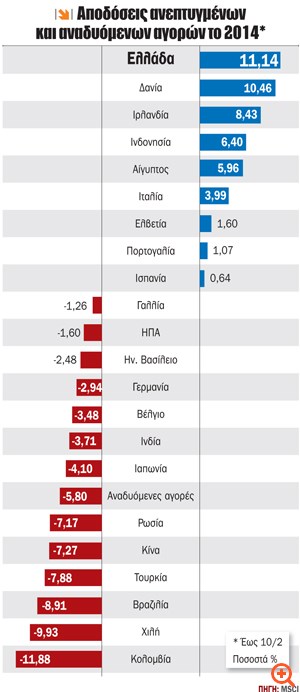

Οι μετοχές του ελληνικού MSCI δεν ήταν μόνο οι θετικοί πρωταγωνιστές του 2013 ανάμεσα στις αναδυόμενες αγορές, αλλά συνεχίζουν και το 2014, κατατάσσοντας το Χ.Α. στην κορυφή του κόσμου, από πλευράς απόδοσης, στον πρώτο ενάμιση μήνα της χρονιάς.

Ο MSCI Greece μετρά κέρδη 11,14% από την αρχή του έτους και 37,22% τον τελευταίο χρόνο, όντας στην πρώτη θέση μεταξύ των αναδυομένων, που το ίδιο διάστημα έχουν απώλειες 5% για το 2014 και 17% σε βάθος 52 εβδομάδων, ενώ υπεραποδίδει και όλων των ανεπτυγμένων χρηματιστηρίων.

Το αν η τάση αυτή θα συνεχιστεί και στο μέλλον είναι συνάρτηση πολλών παραγόντων που θα προσελκύσουν ή θα αποτρέψουν νέες εισροές και αναβαθμίσεις, αλλά κυρίως θα εξαρτηθεί από τις ευρύτερες εξελίξεις στον τραπεζικό κλάδο (αλλαγή νόμου για τα warrants, stress tests, αύξηση κ.ά.), τη βελτίωση της κερδοφορίας και του κόστους δανεισμού των εταιρειών και, φυσικά, την ανάκαμψη συνολικά στην οικονομία.

Αδιαφιλονίκητος πρωταγωνιστής στη μεγάλη άνοδο του MSCI Greece από τον περασμένο Νοέμβριο, οπότε και ενεργοποιήθηκε η μετάταξη της Ελλάδας στις αναδυόμενες, είναι η μετοχή του ΟΤΕ. Με άνοδο πάνω από 40% σε νέα υψηλά 52 μηνών, η μετοχή του Οργανισμού έχει συμβάλει τα μέγιστα στην υπεραπόδοση της Ελλάδας, ενώ οι τοποθετήσεις συνεχίζονται στη μετοχή, με την προσδοκία όχι μόνο της βελτίωσης των μεγεθών του ΟΤΕ μετά τη μεγάλη «απομόχλευση» κατά 1,3 δισ. ευρώ κατά τον τελευταίο χρόνο, αλλά και της πιθανής αύξησης του ποσοστού της Deutsche Telekom κατά τουλάχιστον 10%. Για τη μετοχή, η Goldman Sachs έχει δώσει τιμή-στόχο τα 13,40 ευρώ και η Citigroup τα 13,50 ευρώ.

Η μετοχή της Τράπεζας Πειραιώς βρίσκεται επίσης στην πρώτη γραμμή του επενδυτικού ενδιαφέροντος, ξεπερνώντας την περασμένη εβδομάδα και τη ζώνη των 1,90-2 ευρώ, όπου βρίσκονταν οι τιμές-στόχοι των περισσότερων αναλυτών. Η απόδοσή της το τελευταίο διάστημα είναι ενδεικτική: Ενισχύεται κατά 27% από την αρχή του έτους και 22% από την ημερομηνία εισόδου της στον MSCI Greece (26/11), ενώ είναι πλέον η μεγαλύτερη εισηγμένη εταιρεία του Ελληνικού Χρηματιστηρίου, με κεφαλαιοποίηση 10,1 δισ. ευρώ. Στον αντίποδα, οι άλλες δύο τραπεζικές «συμμετοχές» του MSCI δεν εμφανίζουν ανάλογα εντυπωσιακές επιδόσεις στο ίδιο διάστημα: Η Εθνική υποχωρεί κατά 17%, έχοντας υποστεί πλήγμα λόγω των ανησυχιών για τις επιπτώσεις των δραστηριοτήτων στην Τουρκία (Finansbank), ενώ η Alpha καταγράφει μικρά κέρδη 2%, καθώς είναι η τράπεζα που έχει κάνει τη μεγάλη διαφορά μετά την ανακεφαλαιοποίηση, όντας «in the money» από την πρώτη στιγμή.

Ωστόσο, ο τραπεζικός κλάδος και τα warrants των τραπεζών είναι αυτά που προσελκύουν το μεγαλύτερο επενδυτικό ενδιαφέρον στο Χ.Α. και, σε γενικές γραμμές, όλες οι μετοχές προεξοφλούν το ίδιο σενάριο -ανάκαμψη της οικονομίας, επιστροφή καταθέσεων, ταχύτερη ιδιωτικοποίηση-, ανεξάρτητα από τις επιμέρους αποκλίσεις που καταγράφονται κατά καιρούς.

[[pagebreak]]

Στις εταιρείες της πραγματικής οικονομίας καταγράφονται επίσης σημαντικές διαφοροποιήσεις, καθώς τα σενάρια διαφέρουν για καθεμία από αυτές.

Η Folli Follie και η Jumbo προσελκύουν σταθερά ξένους επενδυτές στο μετοχικό τους κεφάλαιο. Η πρώτη μετρά κέρδη 20% από τον περασμένο Νοέμβριο και η δεύτερη 18%, με την Jumbo, μάλιστα, να έχει αποσβέσει πλέον όλες τις ζημίες από το 2007και να βρίσκεται εκ νέου στα ιστορικά υψηλά της. Οι αναλυτές τοποθετούν υψηλότερα από τα σημερινά επίπεδα τις τιμές-στόχους για τις δύο μετοχές, με τις προβλέψεις και για τις δύο εταιρείες, που όλα αυτά τα χρόνια βρήκαν τον τρόπο να πάνε κόντρα στη μεγάλη ύφεση της κατανάλωσης που έπληξε το λιανεμπόριο, να είναι εξόχως θετικές για το μέλλον, ειδικά εφόσον επιβεβαιωθούν οι εκτιμήσεις για σταδιακή ανάκαμψη του τζίρου και στην Ελλάδα, από όπου εξακολουθούν να αντλούν σημαντικό μερίδιο πωλήσεων και κερδοφορίας.

Ο ΟΠΑΠ αποδεικνύεται επίσης γερό χαρτί για το Χρηματιστήριο της Αθήνας. Με απόδοση 15% από την ημέρα εισαγωγής του στον MSCI Greece και περίπου 55% υψηλότερα από την τιμή που μεταβιβάστηκε πέρυσι στην Emma Delta, συγκαταλέγεται στις κορυφαίες επιλογές εγχώριων και ξένων διαχειριστών. Η ενεργοποίηση της επένδυσης των VLTs παραμένει στοίχημα για τον Οργανισμό, με τους αναλυτές να προβλέπουν αύξηση κερδών κατά 80% μέσα στην επόμενη διετία, προς τα επίπεδα των250εκατ. ευρώ. Οι τιμές-στόχοι για τη μετοχή φτάνουν μέχρι τα 12,30 ευρώ (Wood).

Στον Τιτάνα, που βρίσκεται 8,6% υψηλότερα από την αρχή του έτους και χωρίς ουσιαστική μεταβολή από τότε που εντάχθηκε στον δείκτη MSCI, το μεγάλο ρίσκο είναι να βγει αλώβητος από τη νομισματική αναταραχή που πλήττει φέτος αρκετές από τις αναδυόμενες αγορές όπου δραστηριοποιείται και να μην επηρεαστεί σημαντικά η εξαγωγική δραστηριότητα από την Ελλάδα και γειτονικές χώρες. Η ανάκαμψη της κατασκευαστικής δραστηριότητας στις ΗΠΑ έχει δημιουργήσει προϋποθέσεις αναστροφής της ζημιογόνου δραστηριότητας και αναμένεται η ανάκαμψη της κερδοφορίας προς 110-120 εκατ. ευρώ έως το 2015 να αποτυπωθεί και στο χρηματιστηριακό ταμπλό.

Η είσοδος στον MSCI Greece για τη ΔΕΗ δεν συνέπεσε χρονικά με νέα σημαντική άνοδο της αποτίμησης, όπως συνέβη στον ΟΤΕ, αν και οι δύο αυτές μετοχές έχουν δεκαπλασιάσει τις αποτιμήσεις τους τους τελευταίους 19 μήνες. Η μετοχή παραμένει σταθερά μέσα στη βασική δεκάδα των επιλογών ξένων θεσμικών επενδυτών (Fidelity και Silchester ελέγχουν πάνω από το 18%), καθώς θεωρείται σημαντικά υποτιμημένη έναντι της αξίας του ενεργητικού της, ενώ τα σχέδια αποκρατικοποίησης (ΑΔΜΗΕ, μικρή ΔΕΗ, πώληση ποσοστού) αποτελούν σημαντικούς καταλύτες για το μέλλον. Το πολιτικό ρίσκο για την επιχείρηση είναι αυξημένο, όχι μόνο επειδή πιθανή παρατεταμένη εκλογική περίοδος ή πρόωρες εκλογές μπορεί να έχουν επίπτωση στο μέτωπο της ιδιωτικοποίησης, αλλά και επειδή το Δημόσιο ασκεί ισχυρή επιρροή στην τιμολογιακή πολιτική της επιχείρησης, σε μια περίοδο που η βιομηχανία διεκδικεί μεγάλες μειώσεις στο κόστος ρεύματος. Οι αναλυτές παραμένουν θετικοί για τη μετοχή, με την Alpha Finance να έχει σηκώσει τον πήχη στα 16,80 ευρώ.

Ο μεγάλος ασθενής του MSCI Greece και συνολικά του FTSE 25 είναι η μετοχή των Ελληνικών Πετρελαίων. Έχει χάσει σχεδόν το 20% της αξίας της από τις 26 Νοεμβρίου, ενώ καταγράφει αρνητική απόδοση φέτος, με την αγορά να προεξοφλεί αρνητικά αποτελέσματα για τη χρήση 2013 (ανακοινώνονται στις 27/2), αλλά και διατήρηση των χαμηλών περιθωρίων διύλισης για μεγάλο μέρος του 2014. Οι θετικοί καταλύτες για τη μετοχή (η επιτάχυνση της αποκρατικοποίησης, η είσπραξη του τιμήματος από την πώληση του ΔΕΣΦΑ πριν από το καλοκαίρι και η πώληση του μεριδίου στη ΔΕΠΑ) έχουν «αναβληθεί» για το μέλλον.

* Αναδημοσίευση από την εφημερίδα "Κεφάλαιο" της 15ης Φεβρουαρίου

Η βαθιά υποτίμηση των νομισμάτων πολλών αναδυόμενων οικονομιών σε σχέση με το δολάριο και το ευρώ ενέχει το ρίσκο η ελληνική οικονομία να υποστεί πλήγμα ανταγωνιστικότητας, σε μια περίοδο που προσπαθεί να βελτιώσει τις εξαγωγές της, και να υποχρεωθεί σε βήματα πίσω.

Η βαθιά υποτίμηση των νομισμάτων πολλών αναδυόμενων οικονομιών σε σχέση με το δολάριο και το ευρώ ενέχει το ρίσκο η ελληνική οικονομία να υποστεί πλήγμα ανταγωνιστικότητας, σε μια περίοδο που προσπαθεί να βελτιώσει τις εξαγωγές της, και να υποχρεωθεί σε βήματα πίσω. Στις εταιρείες της πραγματικής οικονομίας καταγράφονται επίσης σημαντικές διαφοροποιήσεις, καθώς τα σενάρια διαφέρουν για καθεμία από αυτές.

Στις εταιρείες της πραγματικής οικονομίας καταγράφονται επίσης σημαντικές διαφοροποιήσεις, καθώς τα σενάρια διαφέρουν για καθεμία από αυτές.