Ποια χαρτιά αναμένεται να πρωταγωνιστήσουν και ποια είναι τα δυνατά φαβορί της στήλης για το πρώτο ημίχρονο της νέας χρήσης

Από τον αναλυτή Μάνο Χατζηδάκη

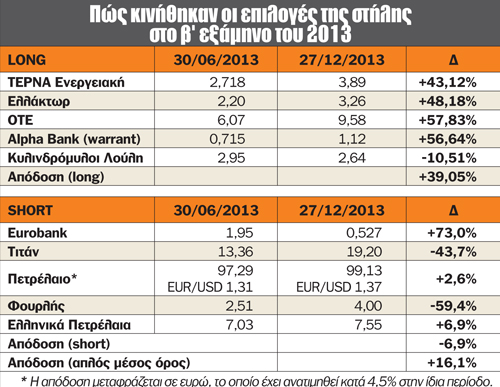

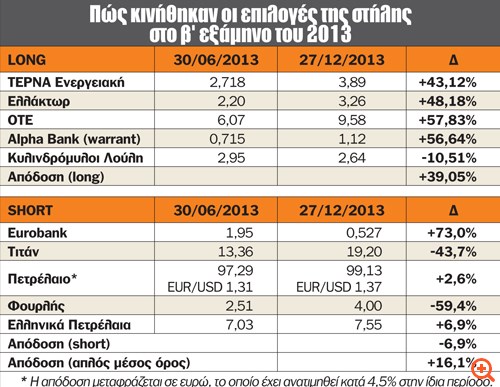

Ήταν από τα καλύτερα εξάμηνα των τελευταίων πέντε ετών, παραγωγικό και πληθωρικό από πλευράς αποδόσεων. Ο Γενικός Δείκτης στο τέλος Ιουνίου βρισκόταν κάτω από τις μονάδες που οριοθετούσαν το ξεκίνημα (910 μονάδες) της χρονιάς, με αποτέλεσμα η απόδοση του στο β΄ εξάμηνο να φτάσει το 37,5%, όταν για όλη τη χρονιά η απόδοση ήταν κοντά 25%.

Στις επιλογές των μετοχών η μικρή κεφαλαιοποίηση «πρόδωσε» το long χαρτοφυλάκιο, αφού οι Κυλινδρόμυλοι Λούλη αφαίρεσαν ένα μεσοσταθμικό 2%, κατεβάζοντας την απόδοση στο 39%. Εκεί όπου τα πράγματα ξέφυγαν ήταν στις short επιλογές, όπου Φουρλής και Τιτάν έκαναν τη μεγάλη διαφορά.

Οι επενδυτές έδειξαν περισσότερο αισιόδοξοι από ό,τι η στήλη, θεωρώντας ότι ο Φουρλής είναι μια εξαιρετική περίπτωση turnaround για την ελληνική οικονομία, ενώ η Τιτάν, μπαίνοντας στη λίστα του MSCI, έκανε ένα ισχυρό ράλι μέχρι τις αρχές Δεκεμβρίου, κρατώντας πολλά από τα κέρδη του μέχρι το τέλος του έτους. Μόνο από αυτές τις δύο θέσεις η απώλεια κεφαλαίου ήταν κοντά στο 50% και, παρά την επιτυχημένη επιλογή της Eurobank ως της απόλυτης short επιλογής του β΄ εξαμήνου (-73%), το short χαρτοφυλάκιο έμεινε στο μείον κατά 7 ποσοστιαίες μονάδες.

Το εξάμηνο έκλεισε με κέρδη 16%, κάτω από την απόδοση της αγοράς, όμως η χρονιά κλείνει με κέρδη 37%, αφού το α΄ εξάμηνο έχει θετική συνεισφορά 18% στο αποτέλεσμα. Οχι άσχημα, όχι όμως και όσο καλά θα επιθυμούσαμε. Η «ατυχία» της στήλης ήταν βασικά ο Τιτάν, αφού η συμμετοχή στη λίστα του MSCI ανακοινώθηκε προς το τέλος Αυγούστου, όταν ήδη είχαμε επιλέξει τις μετοχές για το σύνολο της περιόδου. Και, ως γνωστόν, αλλαγές μέχρι το τέλος δεν γίνονται. Ο Φουρλής ήταν μια κακή πρόβλεψη και γι΄ αυτό δεχτήκαμε κριτική από φιλικές στήλες ή συναδέλφους σε άλλα μέσα, που έδειξαν περισσότερο ενημερωμένοι.

Κάνοντας, τέλος, έναν μίνι απολογισμό του πειράματος «επενδυτικό χαρτοφυλάκιο με πέντε long και short επιλογές», η απόδοση της τετραετίας με επανεπένδυση κερδών διαμορφώνεται σε 82%. Δεδομένου του ότι το Χρηματιστήριο ήταν κοντά στις 2.200 μονάδες όταν ξεκινήσαμε και καθώς οι επιλογές μας είναι κατά κύριο λόγο από την ελληνική αγορά, το αποτέλεσμα είναι μάλλον ικανοποιητικό.

Η στρατηγική για το ξεκίνημα της νέας χρονιά είναι περισσότερο συντηρητική, αφού στρεφόμαστε σε πιο φρέσκες ιδέες, αποφεύγοντας εν μέρει τις υπεραποδόσεις του 2013. Βασικό θέμα στην προσέγγισή μας αποτελεί η ποιότητα του ισολογισμού, οι εν δυνάμει ωφέλειες από τη λειτουργική αναδιάρθρωση και οι αποκρατικοποιήσεις.

Από την άλλη πλευρά, θα πηγαίναμε ανάποδα (short) σε αξίες που είναι εκτός μόδας ή έχουν υπερεκτιμηθεί για τις προοπτικές του 2014 από την αγορά.

[[pagebreak]]

Τα καλά νέα

Μετά την ανακεφαλαιοποίηση των τραπεζών και τη συρρίκνωση του αριθμού τους, ξεκινά η προσπάθεια δημιουργίας αξίας εντός των ισολογισμών. Το μικρότερο κόστος λειτουργίας και το χαμηλότερο κόστος των καταθέσεων πιθανόν να ανοίξουν περισσότερο τις στρόφιγγες της ρευστότητας προς τη λιανική, βοηθώντας σε πρώτη φάση έργα υψηλού βαθμού απόδοσης.

Ο τουρισμός έγραψε φέτος ρεκόρ στον αριθμό των αφίξεων, βοηθώντας τη διάχυση της ζήτησης ακόμα και σε κλάδους της οικονομίας που δεν ήταν τόσο κοντά στο αντικείμενο της παροχής τουριστικών υπηρεσιών.

Μεγάλες ανάσες δόθηκαν σε ξενοδοχεία, ακτοπλοΐα και εστίαση, ενώ ωφελημένες βγήκαν και εταιρείες πετρελαιοειδών, τράπεζες και υποδομές από την αύξηση της κίνησης κεφαλαίων και επισκεπτών. Το φαινόμενο μπορεί να τύχει επανάληψης και το 2014, καθώς ήδη υπάρχει πολύ ικανοποιητική εικόνα σε επίπεδο κρατήσεων και όλα δείχνουν, αν βοηθήσουν και οι κλιματικές συνθήκες, ότι τα νούμερα μπορούν να επαναληφθούν.

Το πρωτογενές πλεόνασμα είναι γεγονός, δημιουργώντας ένα πεδίο διαπραγμάτευσης για κάποια ελάφρυνση στο χρέος, καθιστώντας την κατάσταση των πληρωμών πιο διαχειρίσιμη και, ενδεχομένως, πιο ελκυστική την ιδέα απόκτησης ελληνικού χρέους. Ακόμα και η δημόσια πρόταση για την απόκτηση μέρους ελληνικού χρέους από επενδυτές σημαντικού ειδικού βάρους κρύβει μέσα της την προσδοκία κέρδους ή, αλλιώς, μια έμπρακτη κίνηση επιστροφής κάποιων επενδυτικών κεφαλαίων στη δευτερογενή αγορά.

Σε επίπεδο επιχειρηματικών συμφωνιών, τα επενδυτικά κεφάλαια έχουν αρχίσει να υποκαθιστούν τη χρηματοδότηση των εταιρειών από τον τραπεζικό κλάδο. York Capital, Baupost, Third Point, Fairfax έχουν ή πρόκειται να πάρουν θέση στο μετοχικό κεφάλαιο των εισηγμένων εταιρειών, δίνοντας ρευστότητα για την υλοποίηση νέων επενδυτικών προγραμμάτων ή τη διευκόλυνση ληξιπρόθεσμων οφειλών.

Θετική κρίνεται και η ανταπόκριση των ξένων επενδυτών στις ομολογιακές εκδόσεις, οι οποίες μπορεί να βγαίνουν με «αλμυρό» επιτόκιο, τυγχάνουν, ωστόσο, ευρείας κάλυψης από ξένους θεσμικούς επενδυτές.

Η μείωση των επιτοκίων των προθεσμιακών καταθέσεων πιθανόν να δημιουργήσει κάποιες επενδυτικές ροές εγχώριων κεφαλαίων προς επιλογές υψηλότερου προφίλ ρίσκου. Μετά τις επιτυχημένες αυξήσεις κεφαλαίου των τραπεζών αλλά και των εταιρικών ομολογιακών δανείων, οι επενδυτές φαίνεται να έχουν αποκτήσει μεγαλύτερη αυτοπεποίθηση και να επιδιώκουν καλύτερη απόδοση για τα κεφάλαιά τους.

Η παρατεταμένη ύφεση στην ελληνική οικονομία ήταν καταλύτης για την αναδιάρθρωση των επιχειρήσεων και τη λειτουργία τους, με μεγαλύτερη αποτελεσματικότητα. Περιττό κόστος, λιμνάζοντα πάγια, επενδύσεις υψηλού ρίσκου και ό,τι άλλο μπορεί να προκαλεί φθορά στην κατάσταση αποτελεσμάτων έχει τύχει διαχείρισης που σταδιακά αρχίζει να δείχνει αποτελέσματα.

Η έξοδος από την αγορά εταιρειών με αδύναμη χρηματοοικονομική δομή ή με οργανικά προβλήματα ενδυνάμωσε όσες επιχειρήσεις άντεξαν, οι οποίες αύξησαν το μερίδιο αγοράς.

Το ασφάλιστρο κινδύνου της αγοράς παραμένει υψηλό και σε βάθος χρόνου υπάρχει το ενδεχόμενο της μείωσης του εταιρικού φόρου. Αν έστω και ένας από τους δύο παράγοντες επιβεβαιωθεί, τότε δημιουργείται ανοδικό περιθώριο μόνο από την παθητική αλλαγή των δεικτών Ρ/Ε ή από τη μείωση των συντελεστών προεξόφλησης των ταμειακών ροών.

Οι ξένες αγορές βρίσκονται σε συνεχή ρεκόρ υψηλών, αυξάνοντας την ψαλίδα της απόκλισης από την ελληνική αγορά. Μπορεί οι συνθήκες μεταξύ των ανεπτυγμένων αγορών και της ελληνικής να είναι τελείως διαφορετικές, ωστόσο για κάποια κεφάλαια που θα παίξουν το στοίχημα της σύγκλισης αυτή η απόκλιση να θεωρείται ευκαιρία.

[[pagebreak]]

Τα άσχημα νέα

Το πολιτικό ρίσκο θα μπορούσε να καλύψει όλους τους υπόλοιπους παράγοντες κινδύνου που επηρεάζουν την ελληνική αγορά. Το πολιτικό κεφάλαιο της παρούσας κυβέρνησης έχει αναλωθεί σημαντικά, έχοντας μόλις 154 ψήφους υποστήριξης, και οι διπλές εκλογές του Μαΐου προσφέρονται για τη δημιουργία κλίματος αβεβαιότητας.

Οι ξένοι επενδυτές τοποθετούν την κυβερνητική σταθερότητα ως προτεραιότητα για να δραστηριοποιηθούν. Άρα, αν νιώσουν ότι δεν καλύπτονται σε αυτό το θέμα, πιθανόν να κρατούσαν αποστάσεις από την ελληνική αγορά ή ακόμα και να μειώσουν τη θέση τους σε αυτήν.

Οι φόροι, η μείωση των αποδοχών και η συρρίκνωση των καταθέσεων έχουν μειώσει δραστικά το διαθέσιμο εισόδημα προς επένδυση. Οι εγχώριοι επενδυτές δεν μπορούν να κινήσουν την αγορά αυτόνομα και έχουν παθητικό ρόλο. Το ίδιο συμβαίνει και με τους εγχώριους θεσμικούς, οι οποίοι αναλαμβάνουν συνήθως δράση σε δεύτερο χρόνο.

Οι εταιρείες δεν είναι φθηνές, τα κέρδη ανά μετοχή στο σύνολό τους είναι περιορισμένα, ενώ η εικόνα διαστρεβλώνεται από την ύπαρξη σημαντικών εκτάκτων στους ισολογισμούς. Αν δεν αλλάξει το πρόσημο στον ρυθμό του ΑΕΠ, στην καλύτερη περίπτωση τα κέρδη θα μείνουν στα επίπεδα του 2013. Αυτό, όμως, έχει ήδη προεξοφληθεί ως προς το θετικότερο και βάζει την αγορά σε κάποιο σκεπτικισμό, αφού από νωρίς το Χρηματιστήριο Αθηνών χρειάζεται νέα που θα δείξουν ότι ο αριθμός των εταιρειών που παρουσιάζουν κέρδη συνεχίζει να διευρύνεται, ενώ και το μέγεθός τους απόκτα δυναμική αύξησης.

Η διαγνωστική μελέτη της BlackRock αργεί να δημοσιοποιηθεί, βάζοντας τους επενδυτές σε αναμονή. Πιθανόν η άσκηση να μην απαιτήσει νέα κεφάλαια για τις κεφαλαιοποιημένες συστημικές τράπεζες, όμως η καθυστέρηση από μόνη της αποτελεί ανασταλτικό λόγο αγορών για όσους κοιτούν τον τραπεζικό κλάδο.

Οι καθυστερήσεις στις αποκρατικοποιήσεις αποτελούν πλέον κοινό τόπο, η δε συμμετοχή ξένων επενδυτών μάλλον θα πρέπει να θεωρείται μη ικανοποιητική, αφού στους κυριότερους διαγωνισμούς στην τελική φάση προσήλθε ουσιαστικά μικρός αριθμός υποψηφίων, αποδυναμώνοντας τη δυνατότητα είσπραξης κάποιου ανταγωνιστικού τιμήματος.

Η S&B έφυγε, η Βιοχάλκο και η Eurodrip το ίδιο, η Coca-Cola έχει υλοποιήσει δεύτερη εισαγωγή σε μεγαλύτερη αγορά από την ελληνική και το πλήθος των τραπεζών έχει μειωθεί δραστικά. Οι καλές ει-σηγμένες εταιρείες είναι λίγες και συνεχώς φθίνουν σε αριθμό. Για έναν επενδυτή που ζητά επιλογές, το Χ.Α. είναι πολύ φτωχό.

Η επιβολή του νέου φόρου υπεραξίας στην απόδοση του χαρτοφυλακίου κάνει την αγορά πολύ λιγότερο ανταγωνιστική, απομακρύνοντας επενδυτές που κινούνται βραχυπρόθεσμα, δίνοντας, ωστόσο, βάθος στην αγορά.

Τα ιστορικά υψηλά των ξένων αγορών θα δοκιμαστούν στις αρχές Φεβρουαρίου, όταν η Αμερική θα κληθεί να επαναξιολογήσει το ύψος του χρέους της. Η προηγούμενη φορά έδειξε ότι η συμφωνία μεταξύ Κογκρέσου και Γερουσίας δεν θα είναι τόσο εύκολη, αποτελώντας έναν καλό λόγο διόρθωσης.

[[pagebreak]]

Με βάση τα προηγούμενα, η νέα δεκάδα των long και short επιλογών έως το τέλος του 2014 είναι η εξής:

5 long ιδέες

Eurobank

Αν είναι κάτι που δεν πρέπει να χαθεί στο α΄ εξάμηνο του 2014, είναι η αύξηση κεφαλαίου της Eurobank. Μέχρι στιγμής δεν γνωρίζουμε το πόσο θα είναι η τιμή της αύξησης, ωστόσο το ενδιαφέρον από το εξωτερικό και η προηγούμενη καλή απόδοση των αυξήσεων των ελληνικών τραπεζών είναι ένας καλός οδηγός για τη συνέχεια. Αγορά από την προσφορά της αύξησης κεφαλαίου και μόνο για διασφάλιση της καλής τιμής κτήσης. Ει δυνατόν, στον μέγιστο βαθμό εδώ μόλις το 20% των long θέσεων.

Ελλάκτωρ

Τα έργα παραχώρησης ξεκίνησαν, η μετοχή έχει ανακάμψει από τα χαμηλά της, αλλά απέχει ακόμα 40% από τη λογιστική της αξία, δίνοντας σημαντικό ανοδικό περιθώριο από τη στιγμή που το 2014 θεωρείται έτος ανάκαμψης για την εταιρεία. «Κλειδί» η ομολογιακή έκδοση, που θα δώσει αρκετό βάθος χρόνου στον μακροπρόθεσμο δανεισμό της εταιρείας.

ΔΕΗ

Δεν υπάρχει άλλη εισηγμένη εταιρεία που να αποτελεί ταυτόχρονα περίπτωση αναδιάρθρωσης, αποκρατικοποίησης και υψηλής εσωτερικής αξίας. Βασική επιλογή των ξένων πέρυσι και, στη χειρότερη περίπτωση, απόδοση ανάλογη της αγοράς. Ρίσκα μεγάλα, καθώς επενδυτικό πρόγραμμα, χρηματοδότηση και επισφάλειες έχουν υψηλό εύρος στις εκτιμήσεις της αγοράς. Μεγάλα ρίσκα, όμως, ίσον μεγάλες προσδοκώμενες αποδόσεις.

Motor Oil

Το μεγαλύτερο διυλιστήριο της χώρας βλέπει την εσωτερική ζήτηση να ισορροπεί σε καύσιμα κίνησης και πετρέλαιο θέρμανσης. Σταθερή λειτουργία σε ρεκόρ δυναμικότητας, το ιρανικό πετρέλαιο πιθανόν να βελτιώσει το μείγμα διύλισης και τα περιθώρια και παραδοσιακά η απόδοση των περιθωρίων είναι υψηλότερη από αυτήν των άλλων μεσογειακών διυλιστηρίων. Αποδεδειγμένα καλή διαχείριση των ταμειακών ροών σε δύσκολες, αν όχι στις δυσκολότερες, συνθήκες της αγοράς.

Κυριακίδης Μάρμαρα

Από τις καλύτερες μικρές της αγοράς, με συνεχή προσπάθεια στη μείωση του δανεισμού και της αύξησης των πωλήσεων. Χρονιά-ρεκόρ το 2013, μικρότερες πλέον οι επισφάλειες που θα επιβαρύνουν τις επόμενες χρήσεις, αφού η εταιρεία πέρασε από ένα μακρύ πρόγραμμα εκκαθαρίσεων των ισολογισμών. Κάτω από τη λογιστική αξία στα τρέχοντα επίπεδα, με προκλητικά χαμηλό δείκτη Ρ/Ε (περίπου 5 φορές).

5 short ιδέες

Γεν/δολάριο

Το ιαπωνικό νόμισμα παραμένει σε αδυναμία, η οποία επί του παρόντος δεν φαίνεται να αλλάζει. Ήδη στο τέλος του 2013, έπειτα από μια μακρά περίοδο ισορροπίας, το ιαπωνικό νόμισμα δείχνει να ξαναπαίρνει τον κατήφορο, γεγονός το οποίο είχε παρατηρηθεί πολύ έντονα στο ξεκίνημα και της περσινής χρονιάς.

Τιτάν

Με κίνδυνο να... φάμε κι άλλο ξύλο σε επίπεδο αποδόσεων, παραμένουμε short, καθώς, ναι μεν, τα έργα παραχώρησης ξεκινούν στην Ελλάδα, η οικοδομική δραστηριότητα, ωστόσο, παραμένει καθηλωμένη, λόγω των σφιχτών πιστωτικών πολιτικών των τραπεζών. Η Αμερική ανακάμπτει, αλλά παραμένει στο κόκκινο, η Αίγυπτος αντιμετωπίζει μεταξύ άλλων και αυξημένη φορολογία, ενώ σε εκκρεμότητα βρίσκεται ακόμη ο αριθμός των δικαιωμάτων εκπομπών που δικαιούται η εταιρεία.

Intralot

Δεν έχει πείσει η εταιρεία για την επόμενη ημέρα μετά την αλλαγή σκυτάλης στη διοίκηση του ΟΠΑΠ. Ακριβός δανεισμός, χαμηλά περιθώρια κέρδους και υψηλά δικαιώματα μειοψηφιών συνθέτουν μια πολύ μέτρια εικόνα για την επόμενη χρονιά. Η μετοχή διαπραγματεύεται μία φορά τα κεφάλαιά της, με οριακή κερδοφορία. Για παραπάνω από εδώ δύσκολα, μόνο ένα δυνατό νέο θα μπορούσε να αλλάξει την εικόνα.

Coca-Cola EEE

Όλη η δυναμική της ανόδου από την είσοδο στον FTSE 100 φαίνεται να έχει εξασθενήσει, βάζοντας πιθανόν την αξιολόγηση της μετοχής σε πιο θεμελιώδη βάση. Ακριβή στα παρόντα επίπεδα, αλλά πάντα η Coca-Cola είναι ακριβή σε σχέση με την αγορά. Η ανάκαμψη του τουρισμού στην Ελλάδα δεν είχε τη θετική επίπτωση που θα ανέμενε κανείς στα νούμερα της εταιρείας.

Χρυσός

Ένα αστέρι πέφτει-πέφτει. Μετά το ράλι του φόβου, σταδιακά οι επενδυτές ανακαλύπτουν ότι μάλλον οι εκτιμήσεις τους για μια παρατεταμένη κρίση ήταν υπερβολικές. Δεν θα σπάσει εύκολα το επίπεδο των 1.000 δολαρίων, από την άλλη πλευρά οι γεωπολιτικοί λόγοι είναι ελεγχόμενοι και το ενδιαφέρον είναι στραμμένο σε προϊόντα και αξίες μεγαλύτερων δυνητικών αποδόσεων.

* Αναδημοσίευση από την εφημερίδα "Κεφάλαιο" της 3ης Ιανουαρίου