11:13 05/02

Χρηματιστήριο: Επιστροφή των πωλητών μετά το τριήμερο ράλι

Κατοχυρώνουν κέρδη οι επενδυτές με εστίαση στις συστημικές τράπεζες. Συνεχίζει ανοδικά η Λάμδα

Περιορίζονται οι επενδυτικές επιλογές λόγω της αβεβαιότητας στην αγορά, χωρίς ωστόσο σημαντική μεταβολή στις προοπτικές συγκεκριμένων μετοχών.

Του Νίκου Χρυσικόπουλου

Μόνο λιακάδες δεν έφερε ο ερχομός της άνοιξης στο Χρηματιστήριο. Παρά τις προσδοκίες ότι είχε εδραιωθεί ένα θετικό κλίμα σε αγορά και οικονομία, από τα μέσα Μαΐου και μετά, το ταμπλό στη Λεωφόρο Αθηνών... χειμώνιασε.

Με κορυφή για το 2013 για τον Γενικό Δείκτη τις 1.152 μονάδες (στις 17/5), η επαναφορά της αβεβαιότητας σε πολιτικό επίπεδο αλλά και σε επίπεδο εξυπηρέτησης του χρέους, σε συνδυασμό με την αλλαγή κατηγοριοποίησης του Ελληνικού Χρηματιστηρίου από ξένους μεγάλους οίκους, επέδρασε καταλυτικά στο ταμπλό.

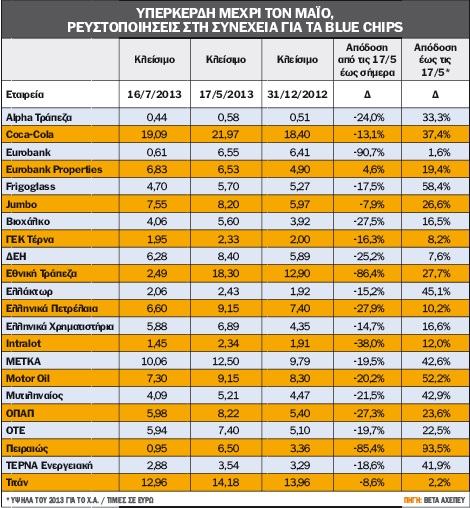

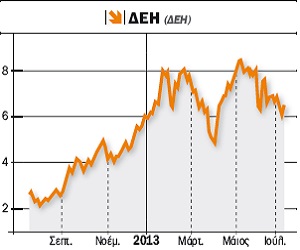

Ωστόσο, όπως εξηγούν οι ειδικοί, ο κυριότερος λόγος για την προσαρμογή αγοράς και μετοχών σε χαμηλότερες αποτιμήσεις είναι η σημαντική άνοδος που κατέγραψε από τον περασμένο Αύγουστο. Με απόδοση 97% από τον περυσινό Αύγουστο μέχρι τον περασμένο Μάιο για τον Γενικό Δείκτη και με πολλαπλάσια κέρδη για δεκάδες μετοχές (ενδεικτικά, η ΔΕΗ το ίδιο διάστημα κέρδισε 300%, ο ΟΤΕ 293%, η Folli Follie 243%), οι νουνεχείς διαχειριστές κεφαλαίων έσπευσαν να κατοχυρώσουν μέρος των υπεραξιών τους.

Πλέον, η αγορά δείχνει να έχει σταθεροποιηθεί στα επίπεδα των 800-850 μονάδων και οι αναλυτές εκτιμούν ότι θα απαιτηθούν νέοι, ισχυροί καταλύτες για να επιβεβαιωθεί μια νέα ανοδική κίνηση. Σημαντική λεπτομέρεια: όπως εξηγούν, στο Χ.Α. δεν έχουν ακυρωθεί οι συνθήκες εκείνες που δύνανται να θέσουν σε κίνηση τα σενάρια για προσέγγιση υψηλότερων επιπέδων, αρχικά προς τις 1.100 μονάδες.

Ωστόσο, όπως λένε, σημασία δεν έχει τόσο να κοιτά κανείς την πορεία του Γενικού Δείκτη, αλλά κατά πόσο έχουν μεταβληθεί οι προοπτικές των εταιρειών που μπορούν να ξεχωρίσουν στο ταμπλό.

Υπό την αίρεση αυτή, το «Κ» εξετάζει ορισμένες από τις μετοχές εκείνες που μπορούν να κινήσουν το επενδυτικό ενδιαφέρον στο υπόλοιπο της χρονιάς.

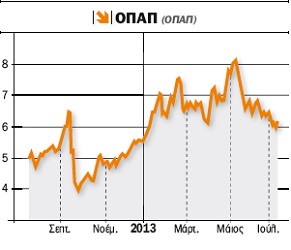

ΟΠΑΠ: Από «μετοχή-ομόλογο», πλέον, η πορεία του ΟΠΑΠ στο Χρηματιστήριο εξαρτάται από πολλούς... αστερίσκους. Ο κυριότερος μπορεί να μοιάζει ότι είναι η τύχη της πώλησης του 33% στην Emma Delta, όμως έμπειροι αναλυτές δείχνουν προς άλλες κατευθύνσεις.

ΟΠΑΠ στο Χρηματιστήριο εξαρτάται από πολλούς... αστερίσκους. Ο κυριότερος μπορεί να μοιάζει ότι είναι η τύχη της πώλησης του 33% στην Emma Delta, όμως έμπειροι αναλυτές δείχνουν προς άλλες κατευθύνσεις.

Το θέμα του μονοπωλίου, της άδειας για τη λειτουργία των 35.000 VLTs στην ελληνική αγορά και του χρόνου που το business plan θα τεθεί σε εφαρμογή, η επέκταση στο Διαδίκτυο, η πορεία τζίρου και κερδοφορίας σε ένα πολύ δύσκολο 2013, ακόμα και το θέμα των Λαχείων, συνθέτουν μια εξίσωση με υψηλό επενδυτικό δείκτη δυσκολίας.

Από την άλλη πλευρά, οι παράγοντες αυτοί δείχνουν να έχουν ήδη αποτυπωθεί στον τίτλο, που κινείται με άξονα τα επίπεδα των 6 ευρώ. Με κεφαλαιοποίηση στα 2 δισ. ευρώ, ο ΟΠΑΠ διατηρείται στις επιλογές των αναλυτών, παρά τις αβεβαιότητες σε επίπεδο ρυθμίσεων, οι οποίες, εξάλλου, πάντοτε «συνόδευαν» τη μετοχή. Με πιο πρόσφατη τιμή-στόχο τα 7,50 ευρώ (IBG), μια πίεση στον τίτλο μπορεί να αποδειχθεί εκ νέου πρόσκαιρη, δίνοντας ευκαιρίες τοποθετήσεων.

Με τη μερισματική πολιτική, επίσης, να διατηρείται υψηλή, εάν βελτιωθεί η ορατότητα, το project των VLTs (παρά τις «Κασσάνδρεε» που μιλούν για χαμηλό GGR) έχει φόντα να αποδειχθεί game changer.

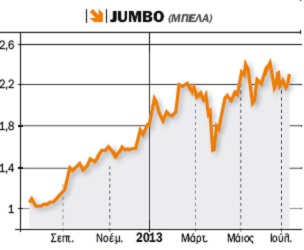

JUMBO: Καθ΄ οδον προς την κατοχύρωση των 8 ευρώ, το στόχο που έχει θέσει η Eurobank Equities στο τελευταίο report της, βρίσκεται η μετοχή της Jumbo. H εμπορική εταιρεία πέτυχε αύξηση των πωλήσεων για την οικονομική χρήση που έληξε στις 30 Ιουνίου (1 /7/2012-30/5/2013), με τον τζίρο να ξεπερνά τα 500 εκατ. ευρώ. Συγκεκριμένα, ο κύκλος εργασιών διαμορφώθηκε στα 502,2 εκατ. ευρώ (έναντι 494,3 εκατ. ευρώ την περσινή χρήση), κάτι που σημαίνει ότι, παρά τη δύσκολη ελληνική και διεθνή οικονομική συγκυρία, ο κύκλος εργασιών σημείωσε αύξηση 1,60% και ήταν μέσα στο πλαίσιο των στόχων που είχε αρχικά ανακοινώσει η διοίκηση για ετήσια αύξηση των πωλήσεων μεταξύ 0% και 2%.

τελευταίο report της, βρίσκεται η μετοχή της Jumbo. H εμπορική εταιρεία πέτυχε αύξηση των πωλήσεων για την οικονομική χρήση που έληξε στις 30 Ιουνίου (1 /7/2012-30/5/2013), με τον τζίρο να ξεπερνά τα 500 εκατ. ευρώ. Συγκεκριμένα, ο κύκλος εργασιών διαμορφώθηκε στα 502,2 εκατ. ευρώ (έναντι 494,3 εκατ. ευρώ την περσινή χρήση), κάτι που σημαίνει ότι, παρά τη δύσκολη ελληνική και διεθνή οικονομική συγκυρία, ο κύκλος εργασιών σημείωσε αύξηση 1,60% και ήταν μέσα στο πλαίσιο των στόχων που είχε αρχικά ανακοινώσει η διοίκηση για ετήσια αύξηση των πωλήσεων μεταξύ 0% και 2%.

Ουσιαστικά, η Jumbo αντισταθμίζει την πίεση από την ελληνική και την κυπριακή αγορά μέσω της Βουλγαρίας. Η εταιρεία αναφέρει πως το τελευταίο δίμηνο της χρήσης (Mάιος και lούνιος) υπήρξαν σημάδια σταθεροποίησης στην πραγματική οικονομία και αυτό είχε ως αποτέλεσμα τα καταστήματα Jumbo στην ελληνική αγορά να κλείσουν το έτος με μικρή μείωση στον τζίρο τous. Αντίθετα, η πορεία στην Κύπρο επηρεάστηκε δυσμενώς από τις αποφάσεΐ5 της 26ns Μαρτίου 2013, με αποτέλεσμα τα καταστήματα στο νησί να καταγράψουν μείωση πωλήσεων 1,14% σε ετήσια βάση.

Η Eurobank Equities σχολιάζει σχετικά πως υπήρξε βελτίωση των συναλλακτικών συνθηκών στο τέταρτο τρίμηνο της χρήσης, με άνοδο των πωλήσεων κατά 5,6%, κάτι που αναδεικνύει για άλλη μία φορά την ανθεκτικότητα του επιχειρηματικού μοντέλου της εταιρείας. Έτσι, προχωρά σε αύξηση της τιμής-στόχου στα 8 ευρώ, από 7,30 ευρώ προηγουμένων, για τη μετοχή της Jumbo, υποβαθμίζοντας, όμως, τη σύσταση σε «Hold», από «Buy», δεδομένου του μικρού περιθωρίου ανόδου από τα επίπεδα της νέας τιμής-στόχου.

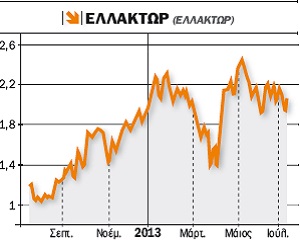

ΕΛΛΑΚΤΩΡ: Τα έργα στους μεγάλους οδικούς άξονες βρίσκονται (κυριολεκτικά) στην τελική ευθεία, η Ε.Ε. δίνει τις απαιτούμενες εγκρίσεις και οι τράπεζες συναινούν στη χρηματοδότησή τους. Οι κατασκευαστικές φαίνεται πως δειλά επιστρέφουν στα... τερματικά των αναλυτών.

δίνει τις απαιτούμενες εγκρίσεις και οι τράπεζες συναινούν στη χρηματοδότησή τους. Οι κατασκευαστικές φαίνεται πως δειλά επιστρέφουν στα... τερματικά των αναλυτών.

Το «restart» στους άξονες Ελευσίνα - Κόρινθος - Πάτρα - Πύργος και Μαλιακός-Κλειδί, όπου η εισηγμένη συμμετέχει με ποσοστό 17% και 20%, αντίστοιχα, οδήγησε τη Eurobank Equities να προχωρήσει σε σύσταση «Αγορά» και τιμή-στόχο 2,40 ευρώ, σύμφωνα με την πιο πρόσφατη έκθεσή της. Η μετοχή της Ελλάκτωρ είχε συμπεριληφθεί και στις δευτερεύουσες επιλογές της Νational Sec. για το 2013, λόγω του διεθνούς προσανατολισμού του ομίλου. Σήμερα, από τα 3,2 δισ. ευρώ που είναι το ανεκτέλεστο υπόλοιπο του ομίλου, το 1 δισ. ευρώ προέρχεται από το εξωτερικό.

Η διοίκηση έχει εκτιμήσει πως το 2013 ο όμιλος θα παρουσιάσει τζίρο 1 δισ. ευρώ και θα υπάρξει λειτουργική κερδοφορία από τα έργα σε Βαλκάνια και Ελλάδα. Παράλληλα, προχωρά η διακοπή λειτουργίας μικρών θυγατρικών εταιρειών και εξετάζεται η παραχώρηση non-core assets.

Ζητούμενο, πάντως, αποτελεί η δανειακή εικόνα του ομίλου. Σε χρηματοοικονομικό επίπεδο, ο όμιλος βρίσκεται κοντά στην αναχρηματοδότηση επιπρόσθετου ποσού 410 εκατ. ευρώ για την Άκτωρ και τον όμιλο Ελλάκτωρ. Το 2012 μείωσε τον δανεισμό κατά 75 εκατ. ευρώ σε σχέση με το 2011, ο οποίος διαμορφώνεται στα 1,7 δισ. ευρώ, ποσό από το οποίο 553 εκατ. ευρώ είναι βραχυπρόθεσμα δάνεια. Η μετοχή έχει καταγράψει υψηλότερη τιμή φέτος, στα 2,50 ευρώ.

Σωληνουργεία Κορίνθου: Στα 3 δισ. ευρώ, όπου εκτιμάται ότι θα φτάσει το συνολικό κόστος προμήθειας και εγκατάστασης του αγωγού ΤΑΡ, μαζί με το κατασκευαστικό κομμάτι αποτελούν ισχυρό δέλεαρ για εταιρείες όπως η Σωληνουργεία Κορίνθου, θυγατρική της Βιοχάλκο, που αποτελούν προεπιλεγμένους προμηθευτές του ΤΑΡ.

κόστος προμήθειας και εγκατάστασης του αγωγού ΤΑΡ, μαζί με το κατασκευαστικό κομμάτι αποτελούν ισχυρό δέλεαρ για εταιρείες όπως η Σωληνουργεία Κορίνθου, θυγατρική της Βιοχάλκο, που αποτελούν προεπιλεγμένους προμηθευτές του ΤΑΡ.

H εξωστρέφεια αποτελεί κύρια προτεραιότητα για τον όμιλο, με τη διοίκηση να θέτει στόχο την ενίσχυση της παρουσίας του στις βασικές αγορές όπου δραστηριοποιείται αλλά και σε αναπτυσσόμενες αγορές. Η εισηγμένη προσανατολίζεται στη διεύρυνση της γκάμας των προσφερόμενων προϊόντων της, με στόχο να αποτελέσει έναν από τους σημαντικότερους κατασκευαστές σωλήνων ενέργειας παγκοσμίως. Το «άνοιγμα» αυτό αντικατοπτρίζεται και στη νέα επένδυση που προγραμματίζεται για την παραγωγή σωλήνων που χρησιμοποιούνται σε κατασκευή υποθαλάσσιων και χερσαίων αγωγών μεταφοράς φυσικού αερίου και πετρελαίου.

Οι νέοι σωλήνες θα χρησιμοποιηθούν σε έργα ενεργειακού εφοδιασμού στην περιοχή της Μεσογείου, στον Κόλπο του Μεξικού, στη Λατινική Αμερική, τη Δυτική/Ανατολική Αφρική, τη Βόρεια θάλασσα και αλλού. Η ΣΩΛΚ έκλεισε το 2012 με τζίρο 234,7 εκατ. ευρώ (264,1 εκατ. το 201 1), κέρδη EBITDA 21,3 εκατ. ευρώ (18,1 εκατ. το 201 1) και 11,8 εκατ. ευρώ κέρδη προ φόρων (6,8 εκατ. το 2011). Στο ταμπλό η εταιρεία αποτιμάται στα 264 εκατ. ευρώ, με τη μετοχή να έχει υποχωρήσει μόλις κατά 15% από τα υψηλά των 2,59 ευρώ.

ΟΤΕ: Το ραλι της μετοχής του ΟΤΕ από τα 1,90 ευρώ τον περσινό Αύγουστο μέχρι τα 7,80 ευρώ τον περασμένο Μάιο αποτέλεσε «πρόκληση» για πολλά θεσμικά χαρτοφυλάκια, που έσπευσαν να κατοχυρώσουν μέρος των υπεραξιών που κατέγραφαν. Ο τίτλος για σημαντικό διάστημα κινείται στα επίπεδα των 6 ευρώ, με την Goldman Sachs να τοποθετεί τη δίκαιη τιμή για τη μετοχή του Οργανισμού στα 6,4 ευρώ. Παράλληλα, ο οίκος αξιολόγησης Moody΄s αναβάθμισε σε «Σταθερό», από «Αρνητικό», το outlook για την πιστοληπτική ικανότητα του ΟΤΕ, καθώς, όπως σημειώνει, η διοίκηση του Οργανισμού έχει βελτιώσει τη ρευστότητα και τις δυνατότητες απομόχλευσης, ως αποτέλεσμα των πρόσφατων πωλήσεων ενεργητικού. Οι κινήσει αυτές, σε συνδυασμό με την πρόσφατη ομολογιακή έκδοση, έχουν δημιουργήσει ένα κεφαλαιακό «μαξιλάρι» ύψους 1,4 δισ. ευρώ, που, σε συνδυασμό με την αναμενόμενη παραγωγή ελεύθερων ταμειακών ροών, καλύπτει τις κεφαλαιακές ανάγκες του οργανισμού πλέον των επόμενων 24 μηνών. Ο ΟΤΕ έχει καταφέρει να περιορίσει το λειτουργικό του κόστος, να διατηρήσει το περιθώριο EBITDA στο 35,4% και να μειώσει τον καθαρό δανεισμό του κατά περισσότερο από 50%.

περασμένο Μάιο αποτέλεσε «πρόκληση» για πολλά θεσμικά χαρτοφυλάκια, που έσπευσαν να κατοχυρώσουν μέρος των υπεραξιών που κατέγραφαν. Ο τίτλος για σημαντικό διάστημα κινείται στα επίπεδα των 6 ευρώ, με την Goldman Sachs να τοποθετεί τη δίκαιη τιμή για τη μετοχή του Οργανισμού στα 6,4 ευρώ. Παράλληλα, ο οίκος αξιολόγησης Moody΄s αναβάθμισε σε «Σταθερό», από «Αρνητικό», το outlook για την πιστοληπτική ικανότητα του ΟΤΕ, καθώς, όπως σημειώνει, η διοίκηση του Οργανισμού έχει βελτιώσει τη ρευστότητα και τις δυνατότητες απομόχλευσης, ως αποτέλεσμα των πρόσφατων πωλήσεων ενεργητικού. Οι κινήσει αυτές, σε συνδυασμό με την πρόσφατη ομολογιακή έκδοση, έχουν δημιουργήσει ένα κεφαλαιακό «μαξιλάρι» ύψους 1,4 δισ. ευρώ, που, σε συνδυασμό με την αναμενόμενη παραγωγή ελεύθερων ταμειακών ροών, καλύπτει τις κεφαλαιακές ανάγκες του οργανισμού πλέον των επόμενων 24 μηνών. Ο ΟΤΕ έχει καταφέρει να περιορίσει το λειτουργικό του κόστος, να διατηρήσει το περιθώριο EBITDA στο 35,4% και να μειώσει τον καθαρό δανεισμό του κατά περισσότερο από 50%.

ΔΕΗ: Οι αναλυτές ποντάρουν πολλά στις επιπτώσεις που θα έχει η απελευθέρωση των τιμολογίων για τη ΔΕΗ, επισημαίνοντας ότι η πραγματική αξία της είναι πολύ υψηλότερη, εφόσον απελευθερωθούν οι ρυθμιζόμενες δραστηριότητες και προχωρήσει το σχέδιο αναδιάρθρωσης του ομίλου. Η Goldman Sachs, στο τελευταίο report της (24/6), αναβαθμίζει τη σύσταση για τη μετοχή σε «αγορά», από «ουδέτερη», και προσαρμόζει την τιμή-στόχο στα 9,7 ευρώ. Για τον οίκο, σημαντικό καταλύτη αποτελεί η πώληση των δραστηριοτήτων μεταφοράς, κάτι που αναμένεται για το τελευταίο τρίμηνο του 2013, κίνηση που θα μειώσει τη χρηματοοικονομική μόχλευση, αλλά μπορεί, επίσης, να παγιώσει μια υψηλότερη αξία για τις δραστηριότητες διανομής.

επισημαίνοντας ότι η πραγματική αξία της είναι πολύ υψηλότερη, εφόσον απελευθερωθούν οι ρυθμιζόμενες δραστηριότητες και προχωρήσει το σχέδιο αναδιάρθρωσης του ομίλου. Η Goldman Sachs, στο τελευταίο report της (24/6), αναβαθμίζει τη σύσταση για τη μετοχή σε «αγορά», από «ουδέτερη», και προσαρμόζει την τιμή-στόχο στα 9,7 ευρώ. Για τον οίκο, σημαντικό καταλύτη αποτελεί η πώληση των δραστηριοτήτων μεταφοράς, κάτι που αναμένεται για το τελευταίο τρίμηνο του 2013, κίνηση που θα μειώσει τη χρηματοοικονομική μόχλευση, αλλά μπορεί, επίσης, να παγιώσει μια υψηλότερη αξία για τις δραστηριότητες διανομής.

Σημειώνεται πως τον προσεχή Νοέμβριο η μετοχή της ΔΕΗ εντάσσεται στον δείκτη MSCI Emerging Markets, με στάθμιση 11% (τέταρτη υψηλότερη μετά τις ΕΤΕ, ΟΤΕ και ΟΠΑΠ).

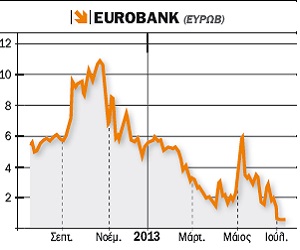

Eurobank: Ο τραπεζικός κλάδος εδώ και καιρό βρίσκεται σε διαδικασία αναδιαμόρφωσης και, ως αποτέλεσμα, οι αναλυτές απέχουν από την αξιολόγηση των τραπεζικών τίτλων. Σε αντίθεση με τις ΕΤΕ, Αlpha και Πειραιώς, στη Eurobank δεν πραγματοποιήθηκε αύξηση με συμμετοχή ιδιωτών επενδυτών (την αύξηση κάλυψε εξολοκλήρου το ΤΧΣ) και δεν εκδόθηκαν warrants. Τώρα, μετά την ολοκλήρωση της πώλησης του Ταχυδρομικού Ταμιευτηρίου και της απορρόφησης της Proton Bank από τη Eurobank, η τράπεζα εισέρχεται σε μια νέα φάση, αυτήν της προσπάθειας εξεύρεσης αγοραστή. Η προοπτική πώλησης δημιουργεί επενδυτικές προσδοκίες, όμως τα δεδομένα απαιτούν ενδελεχή εξέταση: το «καλό» κομμάτι του Ταχυδρομικού Ταμιευτηρίου αποτελεί ισχυρό ατού, καθώς είναι απαλλαγμένο από τις επισφάλειες και διαθέτει μειωμένο λειτουργικό κόστος.

οι αναλυτές απέχουν από την αξιολόγηση των τραπεζικών τίτλων. Σε αντίθεση με τις ΕΤΕ, Αlpha και Πειραιώς, στη Eurobank δεν πραγματοποιήθηκε αύξηση με συμμετοχή ιδιωτών επενδυτών (την αύξηση κάλυψε εξολοκλήρου το ΤΧΣ) και δεν εκδόθηκαν warrants. Τώρα, μετά την ολοκλήρωση της πώλησης του Ταχυδρομικού Ταμιευτηρίου και της απορρόφησης της Proton Bank από τη Eurobank, η τράπεζα εισέρχεται σε μια νέα φάση, αυτήν της προσπάθειας εξεύρεσης αγοραστή. Η προοπτική πώλησης δημιουργεί επενδυτικές προσδοκίες, όμως τα δεδομένα απαιτούν ενδελεχή εξέταση: το «καλό» κομμάτι του Ταχυδρομικού Ταμιευτηρίου αποτελεί ισχυρό ατού, καθώς είναι απαλλαγμένο από τις επισφάλειες και διαθέτει μειωμένο λειτουργικό κόστος.

Ήδη η Deutsche Bank και η Barclays έχουν αναλάβει το έργο εξεύρεσης επενδυτών, με προσανατολισμό, φυσικά, τις μεγάλες ξένες αγορές. Δίκτυο, ακίνητη περιουσία και Τ.Τ. αποτελούν πλεονεκτήματα. Ωστόσο, εκφράζονται επιφυλάξεις για το ενδιαφέρον που μπορεί να υπάρξει, λόγω της συγκυρίας και των απαιτητικών συνθηκών που θα συνεχίσουν να υφίστανται, τόσο αναφορικά με την ενοποίηση του χαρτοφυλακίου του νέου σχήματος Eurobank -T.T.- Proton όσο και στον εγχώριο τραπεζικό κλάδο. Η κεφαλαιοποίηση τηε Eurobank έχει διαμορφωθεί στα επίπεδα των 2,5 δισ. ευρώ, με τη μετοχή να κινείται στα επίπεδα των 0,62 ευρώ, δηλαδή 10% υψηλότερα από τα ιστορικά χαμηλά των 0,56 ευρώ.

* Αναδημοσίευση από την εφημερίδα "Κεφάλαιο" της 20ης Ιουλίου

Κατοχυρώνουν κέρδη οι επενδυτές με εστίαση στις συστημικές τράπεζες. Συνεχίζει ανοδικά η Λάμδα

Χωρίς διάθεση να ρίξει ρυθμούς εμφανίστηκε για τρίτη ημέρα η Λεωφόρος Αθηνών, που πραγματοποίησε ακόμα μία συνεδρίαση σημαντικών κερδών και κατέκτησε ακόμα ένα ορόσημο. Κλείσιμο πάνω από τις 2.400...

Η περιοχή EEMEA είναι μια από τις καλύτερα τοποθετημένες κατηγορίες ενεργητικού για να επωφεληθεί από την περαιτέρω πτώση του δολαρίου.

Ράλι Λάμδα, με την ΕΛΧΑ από δίπλα και ισχυρή ώθηση Coca Cola.

Ανθεκτικότητα απέναντι στην αρνητική αλλαγή του κλίματος διεθνώς.

Δημιουργία "ζωντανών εργαστηρίων" αναγεννητικής γεωργίας σε Δυτική Μακεδονία, Μεγαλόπολη και Αττική

Ισχυρή άνοδο της τάξης του 10% αναμένει η UBS ότι θα καταγράψουν οι παγκόσμιες μετοχές μέχρι το τέλος του έτους, ενώ συστήνει στους επενδυτές που έχουν συγκεντρώσει θέσεις στις ΗΠΑ να επωφεληθούν από...

Πορεία προς φρέσκα υψηλά 16 ετών, με τράπεζες και νέο ράλι ΓΕΚ ΤΕΡΝΑ.

Άλμα 4% για τον ιαπωνικό Nikkei. Κέρδη 1% για τον S&P/ASX 200 της Αυστραλίας μετά την αύξηση επιτοκίων.

Εάν "εγκριθεί" η αναβάθμιση της MSCI, η Ελλάδα θα βρίσκεται στο γκρουπ των ανεπτυγμένων αγορών από όλους τους παρόχους φέτος.

Κλείσιμο στα υψηλά ημέρας, τζίρος 453 εκατ., ανοδική αντίδραση ΟΤΕ και Jumbo.