Της Λούκας Κατσέλη

Της Λούκας Κατσέλη

Κάτω από τις σημερινές δύσκολες συνθήκες, απαραίτητες προϋποθέσεις για την έξοδο από την κρίση και τη βιώσιμη ανάπτυξη της ελληνικής οικονομίας είναι η επανεκκίνηση της επενδυτικής δραστηριότητας και η δυνατότητα του τραπεζικού συστήματος να χρηματοδοτήσει βιώσιμες επενδυτικές πρωτοβουλίες. Οι δύο αυτές προϋποθέσεις μπορούν να διασφαλισθούν μόνο αν υπάρξει αποτελεσματική και έγκαιρη διαχείριση των μη εξυπηρετούμενων δανείων (ΜΕΔ) και ανοιγμάτων (ΜΕΑ) από τις Ελληνικές Τράπεζες.

Τα ΜΕΑ ξεπερνούν σήμερα τα 101 δισ. ευρώ, ποσό ίσο με τη συνολική χρηματοδότηση των μη χρηματοπιστωτικών επιχειρήσεων που τον Ιούλιο του 2017 ήταν 84 δισ. περίπου. Ενώ η προσέλκυση και κινητοποίηση νέων επενδυτικών πρωτοβουλιών θα απαιτούσε χρόνο για την παραγωγή προστιθέμενης αξίας, η απελευθέρωση στοιχείων ενεργητικού προβληματικών επιχειρήσεων που βρίσκονται ακινητοποιημένα είτε στα λογιστικά χαρτοφυλάκια των τραπεζών είτε στις ίδιες τις επιχειρήσεις όχι μόνο θα βελτιώσει την κατάσταση των τραπεζών αλλά και θα εξυγιάνει τις ίδιες τις επιχειρήσεις, προάγοντας ταυτόχρονα την οικονομική δραστηριότητα.

Παρά τις δυσκολίες, διαγράφονται σήμερα δυνατότητες τόσο στην Ελλάδα όσο και στην Κύπρο να μειωθούν τα ΜΕΑ των Τραπεζών, να εξυγιανθούν οι ισολογισμοί τους και να στηριχθεί η οικονομική ανάκαμψη.

Η ευκαιρία έχει δημιουργηθεί γιατί υπάρχουν ασφυκτικές πιέσεις στις τράπεζες από τις εποπτικές αρχές για εξυγίανση των χαρτοφυλακίων και έχουν τεθεί φιλόδοξοι ποσοτικοί στόχοι για τη μείωση των ΜΕΑ έως το 2019. Ταυτόχρονα, έχει βελτιωθεί το νομικό πλαίσιο και οι απαραίτητες προσήκουσες δικαστικές διαδικασίες, έχουν δημιουργηθεί ψηφιακές πλατφόρμες που μπορούν να ικανοποιήσουν τις ανάγκες των πελατών και να μειώσουν το κόστος συναλλαγών, έχουν πιστοποιηθεί από την Τράπεζα Ελλάδος διεθνείς Εταιρείες Διαχείρισης Δανείων ( LMCs), ενώ τόσο το ενδιαφέρον των επενδυτών όσο και των διεθνών Εταιρειών Μεταβίβασης Δανείων (LTCs) είναι έντονο.

Οι κίνδυνοι παρόλα αυτά δεν έχουν εξαφανιστεί.

Το κόστος της αδράνειας

Η αναιμική αύξηση της οικονομικής δραστηριότητας και η συνεχιζόμενη συμπίεση των μεσαίων εισοδηματικών στρωμάτων θα συνεχίσει να δημιουργεί ΜΕΑ από τα νοικοκυριά και τις επιχειρήσεις, ιδιαίτερα τις μικρομεσαίες. Η υλοποίηση νομικών και θεσμικών μεταρρυθμίσεων, συμπεριλαμβανομένων των ηλεκτρονικών δημοπρασιών προσκρούει σε εμπόδια που απαιτούν χρόνο για την αντιμετώπισή τους. Η όρεξη των διεθνών επενδυτών αναμένεται να μειωθεί καθώς η Ελληνική αγορά είναι σχετικά μικρή και η ανάδειξη νέων πιο κερδοφόρων αγορών πολύ πιθανή. Τέλος οι Ελληνικές τράπεζες εξακολουθούν να κινούνται αργά και προσεκτικά προσπαθώντας πρώτον να αποφύγουν κινήσεις που θα έπλητταν την κεφαλαιακή τους επάρκεια και δεύτερον να εξασφαλίσουν περισσότερες προσόδους στο μέλλον από εσωτερική διαχείριση των ΜΕΔ καθώς οι οικονομικές συνθήκες αναμένεται να βελτιωθούν.

Τα χρονικά περιθώρια όμως για την αντιμετώπιση του προβλήματος στενεύουν και αν δεν αναληφθούν αμέσως αποτελεσματικές πρωτοβουλίες, οι λύσεις γρήγορα ή αργά θα επιβληθούν από τις εποπτικές αρχές με αρνητικά αποτελέσματα τόσο για τις Ελληνικές Τράπεζες όσο και για την Ελληνική οικονομία. Οι εποπτικές αρχές θα εντείνουν μαθηματικά τις πιέσεις τους μέσα στο 2018 μετά τα stress tests που διενεργούνται στις Ελληνικές τράπεζες οι οποίες θα κλιμακωθούν το καλοκαίρι μετά την ολοκλήρωση του τρίτου προγράμματος . Παρά την ισχυρή κεφαλαιακή βάση που σήμερα διαθέτουν, ο κίνδυνος μιας νέας ανακεφαλαιοποίησης είναι ορατός, εφόσον οι Τράπεζες αναγκαστούν να προβούν σε μαζικές διαγραφές των ΜΕΔ ή να αυξήσουν δραματικά τις προβλέψεις τους. Μια τέτοια εξέλιξη θα έχει σοβαρές οικονομικές και πολιτικές επιπτώσεις αν δεν αντιμετωπισθεί αμέσως.

Η αντιμετώπιση της ελλοχεύουσας αδράνειας απαιτεί μια συστημική, στρατηγική προσέγγιση για τη διαχείριση των ΜΕΑ, η οποία θα παρέχει τα κατάλληλα κίνητρα, θα βελτιώνει τις ικανότητες αποτελεσματικής διαχείρισης και θα ενισχύει τον συντονισμό και τις διαδικασίες λήψης έγκαιρων αποφάσεων.

Το σημερινό πρόβλημα και οι πηγές της αδράνειας

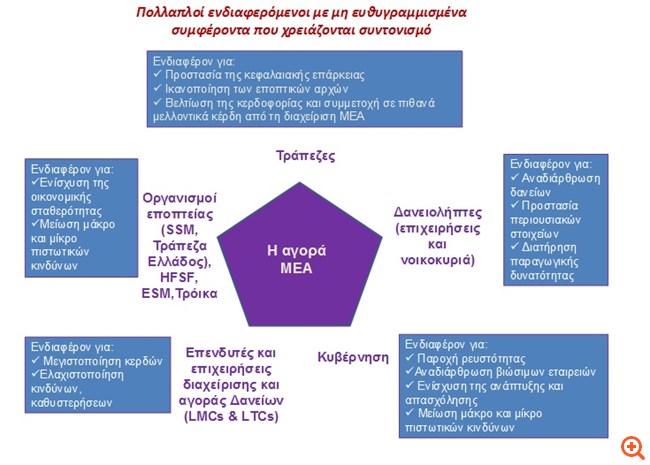

Η ανάγκη μιας συστημικής και στρατηγικής προσέγγισης για τη διαχείριση των ΜΕΑ προκύπτει από την αναγνώριση ότι στη συγκεκριμένη αγορά των ΜΕΑ εμπλέκονται πολλαπλοί ενδιαφερόμενοι με διαφορετικά μή εναρμονισμένα συμφέροντα, ενώ υπάρχουν μεταξύ τους σημαντικά κενά και ασυμμετρίες στην πληροφόρηση. Σημαντική επίσης αδυναμία αποτελεί το γεγονός ότι μια επιτυχημένη αναδιάρθρωση εταιρικών δανείων απαιτεί συχνά ενισχυμένες αλλά ελλείπουσες δεξιότητες και ότι επιτυχείς εφαρμογές απαιτούν αναβαθμισμένες εταιρικές σχέσεις, εξωτερική χρηματοδότηση, αποτελεσματική παρακολούθηση και ικανότητα παρέμβασης μέσω διορθωτικών ενεργειών που κι αυτές ελλείπουν.

Στο γράφημα που ακολουθεί παρουσιάζονται τα εμπλεκόμενα μέρη της αγοράς ΜΕΑ και οι επιδιώξεις τους: Τράπεζες, Οργανισμοί Εποπτείας, Κυβέρνηση, Εταιρείες Διαχείρισης και Μεταφοράς, Επενδυτές και Δανειολήπτες . Όποια αποτελεσματική λύση θα πρέπει να ικανοποιεί συγχρόνως το μέγιστο δυνατό των επιδιώξεων όλων αυτών των συντελεστών της αγοράς.

Οι LMCs και LTCs εισέρχονται στην αγορά επιθετικά χωρίς πληροφόρηση συνήθως για τα συγκεκριμένα χαρακτηριστικά των υπό αναδιάρθρωση χαρτοφυλακίων. Λόγω των παρατηρούμενων καθυστερήσεων, οι εταιρείες αυξάνουν τις πιέσεις τους προς τις εποπτικές αρχές οι οποίες ,με στη σειρά τους, υψώνουν τους ποσοτικούς στόχους και αυστηροποιούν την επιχειρησιακή εποπτεία.

Oι Τράπεζες αντίθετα υιοθετούν μια επιφυλακτική στάση, προτιμώντας να λαμβάνουν προβλέψεις και να διαχειρίζονται οι ίδιες τα ΜΕΑ παρά να προβαίνουν σε διαγραφές ή να μεταφέρουν μαζικά προς διαχείριση ή πώληση χαρτοφυλάκια δανείων που δεν εξυπηρετούνται. Οι ειδικές μονάδες που έχουν συσταθεί για τη διαχείριση των ΜΕΑ έχουν περιορισμένη ικανότητα λήψης αυτόνομων και γρήγορων αποφάσεων και συχνά επιζητούν μαξιμαλιστικές λύσεις υπέρ των Τραπεζών. Οι μονάδες αξιολόγησης και διαχείρισης περιουσιακών στοιχείων δεν έχουν διασυνδεθεί επαρκώς με τις μονάδες διαχείρισης ΜΕΑ και οι διαδικασίες αξιολόγησης των περιουσιακών στοιχείων δεν είναι επαρκώς αντικειμενικές. Οι Τράπεζες αφιερώνουν μεγάλο δυναμικό στη διαχείριση ΜΕΔ μεγάλων επιχειρήσεων και στις διαπραγματεύσεις με άλλες δανείστριες Τράπεζες διαθέτοντας περιορισμένους πόρους για την αντιμετώπιση του χαρτοφυλακίου ΜΕΔ των ΜΜΕ ενώ δεν διαθέτουν τις απαιτούμενες δεξιότητες και εμπειρία στην αναδιάρθρωση των ίδιων των επιχειρήσεων. Ως αποτέλεσμα των ανωτέρω, οι Τράπεζες δεν έχουν ακόμη διατυπώσει ολοκληρωμένες στρατηγικές αντιμετώπισης του προβλήματος ανά κατηγορία χαρτοφυλακίου και συγκεκριμένων χαρακτηριστικών κάθε κατηγορίας και η έλλειψη αυτή αποθαρρύνει την σύναψη εταιρικών σχέσεων με τις LMCs καθώς και την αντικειμενική παρακολούθηση και αξιολόγηση των εσωτερικών διαδικασιών τους.

Oσον αφορά τα καταναλωτικά, στεγαστικά και επαγγελματικά δάνεια αλλά και τις πιστώσεις των μικρότερων επιχειρήσεων, η εφαρμογή του Κώδικα Δεοντολογίας δεν έχει αποδώσει στην πράξη τα επιθυμητά αποτελέσματα. Ο δανειολήπτης δεν έχει στην πράξη δυνατότητα να επηρεάσει την πρόταση ρύθμισης, καθώς η πρόταση την οποία υποβάλλει το πιστωτικό ίδρυμα δεν αποτελεί, σύμφωνα με τις διατάξεις του Κώδικα, αντικείμενο ελέγχου.

Τέλος, η υποχρέωση εκ μέρους των Τραπεζών υποβολής όλο και περισσότερων εκθέσεων διαφορετικών προδιαγραφών προς διαφορετικούς αποδέκτες καθώς και η έλλειψη εναρμόνισης των διαδικασιών παρακολούθησης και εποπτείας ενέχουν πραγματικό κόστος για τις Τράπεζες ενώ η απουσία κινήτρων για πιο ενεργητική διαχείριση των ΜΕΑ επιτείνει την αδράνεια.

Προτεινόμενη Λύση: μια συστημική νομοθετική και λειτουργική παρέμβαση

Η αντιμετώπιση των εμποδίων απαιτεί επομένως μια συστημική προσέγγιση για τη διαχείριση των ΜΕΑ, η οποία, από τη μια μεριά, θα παρέχει κατάλληλα κίνητρα προς Τράπεζες, διαχειριστές και επενδυτές προκειμένου να αναλάβουν πρωτοβουλίες για πιο ενεργητική και αποτελεσματική διαχείριση και από την άλλη θα προωθεί την συντονισμένη δράση των παραγόντων της αγοράς και την έγκαιρη λήψη αποφάσεων.

Η συστημική αυτή προσέγγιση για να υλοποιηθεί απαιτεί ένα νέο νομοθετικό πλαίσιο το οποίο θα ενθαρρύνει λύσεις ρύθμισης και προσαρμογής των χρεών στο πλαίσιο των αρχών που έχει καθορίσει η Τράπεζα της Ελλάδος στις πράξεις της και στον Κώδικα Δεοντολογίας. Στο πλαίσιο αυτό θα μπορούσαν να προσδιορίζονται με σαφήνεια οι υποχρεώσεις κάθε ενδιαφερόμενου μέρους, τα απαραίτητα βήματα που πρέπει να γίνουν εντός συγκεκριμένων χρονικών ορίων, τα κίνητρα και τα αντικίνητρα που μπορούν να υποκινήσουν τα ενδιαφερόμενα μέρη στην λήψη των απαραίτητων μέτρων και η ανάληψη υποστηρικτικού ρόλου από έναν φορέα δημοσίου συμφέροντος, όπως πχ η Γενική Γραμματεία Ιδιωτικού Χρέους που θα συνεργαστεί στενά όχι μόνο με την Τράπεζα Ελλάδος, και την Ελληνική Ένωση Τραπεζών αλλά και με φορείς διαμεσολάβησης και εξωδικαστικής επίλυσης διαφορών ( πχ. Συνήγορο Καταναλωτή, ΟΠΕΜΕΔ, Μεσολαβητή Τραπεζικών –Επενδυτικών Υπηρεσιών) καθώς και με Καταναλωτικές Οργανώσεις που εκπροσωπούν τα συμφέροντα των δανειοληπτών.

Στο πλαίσιο μιας τέτοιας νομοθετικής πρωτοβουλίας, οι Τράπεζες θα πρέπει εντός συγκεκριμένου χρονικού πλαισίου να κατανείμουν τα χαρτοφυλάκια προβληματικών δανείων ανά τομέα και υποτομέα σύμφωνα με συγκεκριμένα κριτήρια (πχ. μεγάλες εταιρίες, ΜΜΕ, ιδιώτες, νοικοκυριά, παράγοντες κινδύνου, μέγεθος, παλαιότητα χορήγησης και εξόφλησης δανείων, βιωσιμότητα επιχείρησης, προθυμία πληρωμής κ.λπ.) καθώς και να υιοθετήσουν και δημοσιεύσουν συγκεκριμένη και δεσμευτική μεσοπρόθεσμη στρατηγική για τη μείωση των ΜΕΑ. Παράλληλα το νομοθετικό πλαίσιο θα μπορούσε να καθορίζει το χρονοδιάγραμμα, τα βήματα και τις διαδικασίες για τη βελτίωση του συντονισμού μεταξύ των τραπεζών στην περίπτωση μεγάλων εταιρικών ΜΕΑ επιβάλλοντας σε συγκεκριμένες περιπτώσεις (πχ κοινοπρακτικά δάνεια) την κατάθεση κοινών μελετών βιωσιμότητας και επιχειρησιακής αναδιάρθρωσης. Ειδικά μέτρα (πχ φορολογικά, άρση προσωπικής εγγύησης κλπ) θα μπορούσαν να προβλεφθούν ώστε οι Τράπεζες αλλά και οι ιδιοκτήτες να έχουν ισχυρό κίνητρο να μεταφέρουν υποχρεώσεις είτε μεμονωμένες είτε ομαδοποιημένες σε εταιρείες ειδικού σκοπού (SPV) που θα κατέχουν τα περιουσιακά στοιχεία και στις οποίες μπορούν να επενδύουν επενδυτές με ασφάλεια, προσφέροντας την απαραίτητη εξωτερική χρηματοδότηση για την παραγωγή αξίας και κέρδους.

Το νέο νομοθετικό πλαίσιο θα μπορούσε να ενθαρρύνει επίσης τη δυνατότητα σύναψης τριμερών συμφωνιών μεταξύ επενδυτών, επιχειρήσεων και Τράπεζας ώστε να καθορίζονται οι πηγές και το μερίδιο κέρδους για το κάθε μέρος, η πιθανή επαναγορά περιουσιακών στοιχείων από τους ιδιοκτήτες των επιχειρήσεων όπως και η δυνατότητα των LMCs και LTCs να συμμετέχουν σε συνεργατικά προγράμματα με επενδυτές, εισπρακτικές εταιρείες κλπ. Στο πλαίσιο αυτό, LMCs και LTCs θα μπορούσαν να παρέχουν ολοκληρωμένες και εξειδικευμένες υπηρεσίες διαχείρισης ή/και πώλησης χαρτοφυλακίων, συμπεριλαμβανομένης της υποστήριξης των Τραπεζών στην εκπόνηση της στρατηγικής τους, στην τμηματοποίηση των χαρτοφυλακίων, στην υλοποίηση λειτουργικών αναδιαρθρώσεων δανείων και επιχειρήσεων ή/και στην πρόσβαση σε εξωτερικές χρηματοοικονομικές υπηρεσίες. Με τον τρόπο αυτό, αδρανή στοιχεία ενεργητικού θα μπορούσαν να μπουν άμεσα στην παραγωγή, οι Τράπεζες να βγάλουν ΜΕΔ από τους ισολογισμούς τους και να έχουν μεγαλύτερες απολαβές από μελλοντικά κέρδη απ’ όσες θα τους απέφεραν πλειστηριασμοί.

Σημαντικό συστατικό της λύσης για τα εταιρικά ΜΕΑ αποτελεί η ύπαρξη εξωτερικής χρηματοδότησης που είναι συχνά αναγκαία για τη γεφύρωση του χάσματος μεταξύ τιμής προσφοράς και ζήτησης ή για την εισροή ιδίων κεφαλαίων σε εταιρείες που βρίσκονται υπό αναδιάρθρωση. Υπό τις σημερινές συνθήκες, οι εγχώριες Τράπεζες έχουν περιορισμένη δυνατότητα χρηματοδότησης διαδικασιών αναδιάρθρωσης. Ξένοι επενδυτές μπορούν να διαδραματίσουν καταλυτικό ρόλο στην υπέρβαση του προβλήματος αρκεί να ξεπεραστεί η έλλειψη πληροφόρησης, να διασφαλισθούν ασφαλή και διαφανή νομικά πλαίσια και συνεργατικές σχέσεις μεταξύ όλων των ενδιαφερομένων μερών και να προσδιορισθούν με ακρίβεια τα βήματα που απαιτούνται να γίνουν.

Για επιτάχυνση των διαδικασιών ρύθμισης στην περίπτωση καταναλωτικών ή στεγαστικών δανείων, οι Τράπεζες, μέσω της Ελληνικής Ένωσης Τραπεζών, θα μπορούσαν να αναβαθμίσουν τον ρόλο του Μεσολαβητή Τραπεζικών –Επενδυτικών Υπηρεσιών ώστε μαζί και με τους άλλους φορείς διαμεσολάβησης αλλά και Οργανώσεις Καταναλωτών να βελτιώσουν την παρεχόμενη πληροφόρηση προς οφειλέτες παρέχοντας ταυτόχρονα συμβουλευτικές υπηρεσίες ως προς τα προϊόντα αναδιάρθρωσης που διαθέτουν και υπηρεσίες διαμεσολάβησης με τις Τράπεζες. Στο πλαίσιο αυτό είναι απαραίτητο να προβλεφθούν διαδικασίες παρακολούθησης και αξιολόγησης των διαδικασιών εξωδικαστικού συμβιβασμού ώστε να γίνονται οι ενδεδειγμένες τροποποιήσεις και βελτιώσεις όπου αυτές είναι απαραίτητες.

Θα μπορούσε επίσης να υπάρξει κανονιστική μέριμνα για την άμβλυνση της ανισορροπίας δύναμης και επιρροής των μερών στη διαδικασία λήψης αποφάσεων ρύθμισης ή διευθέτησης οφειλών. Προς αυτή την κατεύθυνση θα μπορούσαν να θεσπισθούν, πέραν των οργάνων της Τράπεζας, κάποιες ανεξάρτητες βαθμίδες στις οποίες θα μπορεί να προσφεύγει ο δανειολήπτης σε περίπτωση που θεωρεί ότι η πρόταση της Τράπεζας για ρύθμιση δεν ανταποκρίνεται στις αρχές του Κώδικα. Τέτοιες θα μπορούσαν να είναι ο Τραπεζικός Διαμεσολαβητής και ο Συνήγορος του Καταναλωτή. Η Τράπεζα της Ελλάδος θα πρέπει τέλος να παρακολουθεί κατά ουσιαστικότερο τρόπο την εφαρμογή του Κώδικα, διερευνώντας κατά πόσον πράγματι οι προτεινόμενες λύσεις είναι αιτιολογημένες στο πλαίσιο του πνεύματος και των αρχών του.

Θα μπορούσε τέλος να εξετασθεί σοβαρά η δυνατότητα αγοράς των δανείων από τους οφειλέτες πριν την πώλησή τους σε LTCs. Με δεδομένο ότι η τιμή ενός χαρτοφυλακίου προς πώληση διαμορφώνεται μεσοσταθμικά, η άρνηση των Τραπεζών είναι εύλογη όταν αφορά την πώληση στην ίδια τιμή, καθώς θα μπορούσε να απομειώσει την αξία των δανείων που θα μείνουν στο προς πώληση χαρτοφυλάκιο. Ωστόσο, θα μπορούσε, υπό προϋποθέσεις, να ενθαρρυνθεί η καθιέρωση της δυνατότητας αγοράς από τους ίδιους δανειολήπτες ή ρύθμισης των προς πώληση δανείων σε μεγαλύτερες αξίες ή με υψηλότερες εξασφαλίσεις (πχ. προκαταβολή μέρους ή πρόσθετες εγγυήσεις )που διαφυλάττουν και ενισχύουν την κεφαλαιακή θέση της Τράπεζας, λαμβάνοντας υπόψη και τις συνέπειες στο εναπομένον χαρτοφυλάκιο.

Απαραίτητος ο συντονισμός ενεργειών

Ο συντονισμός των ενδιαφερομένων μερών και η αποτελεσματική εφαρμογή ενός τέτοιου συστημικού πλαισίου θα πρέπει να ανατεθεί σ’ έναν εξειδικευμένο φορέα δημοσίου συμφέροντος ο οποίος όμως θα διαθέτει τις αρμοδιότητες και την απαραίτητη ευελιξία να αναλαμβάνει πρωτοβουλίες. Η Ειδική Γραμματεία για τη Διαχείριση του Ιδιωτικού Χρέους θα μπορούσε να παίξει αυτό τον διευρυμένο ρόλο παρακολουθώντας και υποστηρίζοντας τις ενέργειες των εμπλεκόμενων Υπουργείων (Οικονομίας, Οικονομικών και Δικαιοσύνης). Πέρα από τη λειτουργία της πλατφόρμας ηλεκτρονικών δημοπρασιών, της πλατφόρμας υποστήριξης της αναδιάρθρωσης ΜΕΔ για μικρομεσαίες επιχειρήσεις στο πλαίσιο του εξωδικαστικού συμβιβασμού και της εφαρμογής από τα Ειρηνοδικεία και τα Πρωτοδικεία του Ν. 3869 /10 για τα υπερχρεωμένα νοικοκυριά, το Υπουργείο Οικονομίας και η Ειδική Γραμματεία θα μπορούσαν να κινητοποιήσουν πόρους από Διεθνείς Χρηματοπιστωτικούς Οργανισμούς (πχ. EIF, EBRD, IFC), νέους επενδυτές (πχ. συνταξιοδοτικά ταμεία) αλλά και ξένους επενδυτές για την παροχή εγγυήσεων και κεφαλαίων σε ένα "Ειδικό Ταμείο Αναδιάρθρωσης" στο οποίο θα διατίθεντο και πόροι των διαρθρωτικών ταμείων. Η δημιουργία ενός τέτοιου Ταμείου θα παρείχε πρόσθετα κίνητρα αλλά και εξασφάλιση στις Τράπεζες ώστε να κινηθούν πιο αποφασιστικά και να υπερπηδήσουν την διστακτικότητα που τις διακρίνει.

Πριν είναι αργά, επιβάλλεται η λήψη συντονισμών πρωτοβουλιών για την αντιμετώπιση του προβλήματος των ΜΕΑ. Εκ των πραγμάτων, τη πρωτοβουλία αυτή πρέπει να την πάρει το Υπουργείο Οικονομίας σε στενή συνεργασία με όλους τους εμπλεκόμενους φορείς. Τα κόκκινα δάνεια, από βραχνάς που σήμερα είναι, μπορεί να γίνουν μοχλός ανάπτυξης της Ελληνικής οικονομίας.

* Λούκα Τ. Κατσέλη, Καθηγήτρια στο Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών, π. Πρόεδρος Εθνικής Τράπεζας και Ελληνικής Ένωσης Τραπεζών