Παρασκευή, 14-Νοε-2025 11:10

UBS: Ανεβάζει κι άλλο τις τιμές-στόχους των ελληνικών τράπεζων, βλέπει νέο ράλι έως 33%

Της Ελευθερίας Κούρταλη

Εποικοδομητική στάση διατηρεί η UBS για τις ελληνικές συστημικές τράπεζες έπειτα από τα αποτελέσματα γ’ τριμήνου, επισημαίνοντας το μεγάλο discount σε όρους P/E που συνεχίζουν να έχουν σε σχέση με τις ευρωπαϊκές τράπεζες.

Όπως σημειώνει, παρόλο που οι μετοχές των ελληνικών τραπεζών έχουν σημειώσει ισχυρή απόδοση φέτος, ο κλάδος εξακολουθεί να έχει σημαντική έκπτωση 18% έναντι των ευρωπαϊκών τραπεζών, με βάση τα εκτιμώμενα P/E για το οικονομικό 2027. Συγκεκριμένα, διαπραγματεύονται με P/E στο 7,2x έναντι 8,8x των ευρωπαϊκών τραπεζών με βάση τα αναθεωρημένα στοιχεία της (valuation tracker).

Σε αυτό το πλαίσιο, η UBS διατηρεί τις αξιολογήσεις buy και για τις τέσσερις συστημικές τράπεζες, τονίζοντας πως κάθε μία από τις οποίες προσφέρει έναν διαφορετικό τρόπο για να αποκτήσει κανείς έκθεση στο story ανάκαμψης της Ελλάδας.

Οι κορυφαίες επιλογές της παραμένουν η Τράπεζα Πειραιώς (μία από τις φθηνότερες τράπεζες στην Ευρώπη, καθαρό play έκθεσης στην Ελλάδα) και η Eurobank (ελκυστικό story εξαγορών, με ακόμα ευελιξία κεφαλαίου).

Ο επόμενος καταλύτης για τις μετοχές των τεσσάρων τραπεζών είναι κατά την ελβετική τράπεζα, τα αποτελέσματα του τέταρτου τριμήνου του επόμενου έτους, τα οποία θα πρέπει να αποκαλύψουν νέα (πιθανώς αναβαθμισμένα) επιχειρηματικά σχέδια.

Οι τιμές στόχοι της UBS διαμορφώνονται στα 9,20 ευρώ για την Τράπεζα Πειραιώς από 8,60 ευρώ πριν, στα 4,30 ευρώ για την Alpha Bank από 4 ευρώ πριν, στα 4,20 ευρώ για την Eurobank από 4,10 ευρώ πριν και στα 15,40 ευρώ για την Εθνική από 14,90 ευρώ πριν. Έτσι η ελβετική τράπεζα αναμένει άνοδο 33% για την Πειραιώς, 24% για την Alpha Bank και τη Eurobank και 18% για την ΕΤΕ.

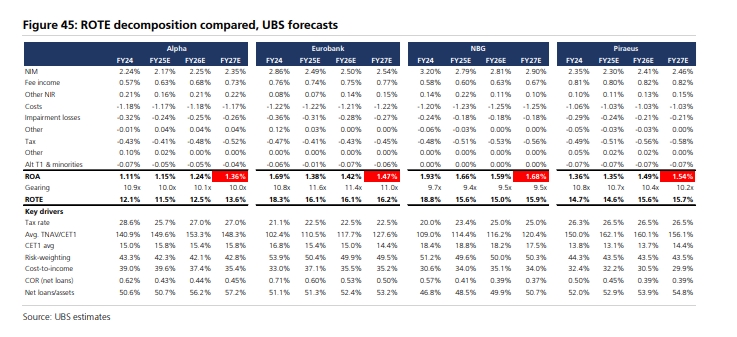

Όσον αφορά τα αποτελέσματα, η UBS επισημαίνει πως τα κέρδη του τρίτου τριμήνου ήταν σε μεγάλο βαθμό σύμφωνα με τις προβλέψεις με μικρές μόνο αλλαγές στις προβλέψεις της για το σύνολο του 2025, αλλά με κάποιες αναβαθμίσεις στα μεσοπρόθεσμα κέρδη, καθώς συνεχίζει να λαμβάνει υπόψη τις εξαγορές και τον αντίκτυπο της υψηλότερης από την αναμενόμενη αύξησης των δανείων στα μεσοπρόθεσμα καθαρά έσοδα από τόκους. Η UBS αναβαθμίζει περαιτέρω τις τιμές στόχους, όπως τονίζει, καθώς μειώνει περαιτέρω τις εκτιμήσεις της για το κόστος ιδίων κεφαλαίων (COE).

Ένα βασικό θέμα στο τρίτο τρίμηνο, όπως επισημαίνει η UBS, ήταν η σταθεροποίηση των καθαρών εσόδων από τόκους (NII), καθώς οι διαδοχικές μειώσεις επιβραδύνθηκαν ή σημειώθηκε και αύξηση (Alpha +0,7% σε τριμηνιαία βάση, Eurobank -0,1% σε τριμηνιαία βάση, Εθνική Τράπεζα -0,9% σε ετήσια βάση και Πειραιώς -0,5% σε τριμηνιαία βάση), με όλες τις τράπεζες να δείχνουν διαδοχική ανάπτυξη στο τέταρτο τρίμηνο.

Οι εξαγορές της Eurobank, ιδίως της Ελληνικής Τράπεζας, άνοιξαν πλέον ένα σημαντικό κενό στα ΝΙΙ, ενώ η Πειραιώς και η Eurobank παραμένουν οι κορυφαίοι παραγωγοί προμηθειών, τονίζει η UBS.

Ένα άλλο θέμα είναι η συνεχιζόμενη ισχυρή ανάπτυξη των εταιρικών πιστώσεων και οι αναβαθμίσεις από ορισμένες τράπεζες στις προβλέψεις, με τις τέσσερις συστημικές να αναφέρουν ανάπτυξη εταιρικών πιστώσεων 2,3% σε τριμηνιαία βάση στο τρίτο τρίμηνο ή 17% σε ετήσια, με την Εθνική Τράπεζα να είναι η πιο αδύναμη στο +0,8%, αλλά αναμένει ένα ισχυρό τέταρτο τρίμηνο. Τα στεγαστικά δάνεια σταθεροποιούνται επίσης σε διαδοχική βάση, με τις τράπεζες να είναι ολοένα και πιο αισιόδοξες για την ανάπτυξη στο μέλλον (η Πειραιώς ήδη αναφέρει ανάπτυξη, +0,7% σε τριμηνιαία βάση).

Ενώ οι επίσημες εκτιμήσεις σχετικά με τα payouts θα επικαιροποιηθούν στο τέταρτο τρίμηνο, η UBS έχει αρχίσει να αυξάνει τις παραδοχές της. Αυτές εξισορροπούνται με τα σχέδια εξαγορών, καθώς ενσωματώνει την σημαντική εξαγορά της Eurolife από την Eurobank, καθώς και την εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς. Οι τράπεζες συνεχίζουν επίσης να βελτιστοποιούν τα κεφαλαιακά τους αποθέματα, με την Eurobank να ανακοινώνει συγκεκριμένα την έκδοση Alt T1 ύψους 600 εκατ. ευρώ, ανεβάζοντας το σύνολο στα 1,1 δισ. ευρώ, μειώνοντας έτσι τον εσωτερικό στόχο CET1 στο 13%. Η Εθνική Τράπεζα είναι η τελευταία που διαθέτει ακόμα αυτόν τον μοχλό, ο οποίος θα μπορούσε να αυξήσει περαιτέρω την ήδη σημαντική πλεονάζουσα κεφαλαιακή της θέση.

Πρόκειται για την 3η διεθνή διάκριση της τράπεζας μέσα σε έναν χρόνο

"Τα μακροπρόθεσμα οφέλη της τεχνητής νοημοσύνης θα είναι ευρείας βάσης και όχι περιορισμένα στην τεχνολογία των ΗΠΑ".

Ο ιταλικός όμιλος αύξησε τη συμμετοχή του σε χρηματοοικονομικά προϊόντα που αντιστοιχούν στο 0,253% της Alpha.

Ανοδικές τάσεις στα ταμπλό, μετά το νέο ρεκόρ του Dow Jones. Βουτιά 5% για την SoftBank.

Το μεγάλο "come back" στην εγχώρια αγορά ακινήτων εισοδήματος πραγματοποιούν το τελευταίο διάστημα οι μεγάλοι τραπεζικοί όμιλοι, με σημαντικές επενδυτικές κινήσεις. Στόχος είναι η δημιουργία ή η...

Ο 2ος κύκλος του προγράμματος στοχεύει στην εκπαίδευση 1.000 εκπαιδευτικών, όλων των ειδικοτήτων πρωτοβάθμιας και δευτεροβάθμιας εκπαίδευσης ανά την Ελλάδα.

Οι μετοχές παγκοσμίως υποχώρησαν από τα ιστορικά υψηλά τους τις τελευταίες ημέρες, με "οδηγό" τον Nasdaq και τους τίτλους που σχετίζονται με την τεχνητή νοημοσύνη.

Οι επενδυτές δέχτηκαν ένα γερό reality check την προηγούμενη εβδομάδα, καθώς οι ανησυχίες για τις πολύ υψηλές αποτιμήσεις του τεχνολογικού κλάδου και ειδικά των μετοχών της τεχνητής νοημοσύνης –ένα...

Τι εκτιμά για τα κρατικά ομόλογα.

Το 2025 προοριζόταν να είναι μια χρονιά που η πορεία των αγορών θα καθοριζόταν από το σοκ των δασμών. Αντίθετα, το βασικό θέμα που κυριάρχησε ήταν ο ενθουσιασμός της Τεχνητής Νοημοσύνης.